Spotify股票在2026年下跌了20%,但TIKR的$1,005目標價暗示115%的上漲空間。原因如下

截至2026年6月Spotify股票的重點摘要

- 分析師對Spotify股票的評級為24個買入/10個跑贏大市/7個持有,華爾街平均目標價為523美元,較當前468美元的股價隱含12%的上漲空間。

- TIKR的中性情境模型將Spotify估值至2030年12月達到1,005美元,較當前水平隱含115%的總回報,或年化18%。

- Spotify股票2026年第一季營業收入達到7.15億歐元,創下季度記錄,較華爾街6.81億歐元的預估高出5%,而管理層第二季6.30億歐元的指引觸發了拋售,現在形成了買入時機。

34位分析師給予買入或跑贏大市評級,TIKR中性情境目標隱含115%總回報,Spotify股票當前價格與估值之間的差距相當可觀。免費在TIKR上追蹤模型與共識變化 →

Spotify股票因單季支出指引遭拋售,並非業務問題

市場因一項蓄意投資決策而懲罰Spotify股票,而非因業務惡化。

SPOT股票2026年第一季歐元收益 (TIKR)

SPOT股票2026年第一季歐元收益 (TIKR)

Spotify Technology(SPOT)於4月28日財報電話會議後公佈2026年第一季營收為45.3億歐元,以固定匯率計算年增14%,超過華爾街45.2億歐元的共識預期。

營業收入達到7.15億歐元,利潤率為15.8%,創下第一季記錄,超出預期的主要原因是社會保障費用(與股價掛鉤的薪資稅)較管理層指引減少了4,900萬歐元。

毛利率達到33%,創第一季記錄,較上年同期增加了133個基點,超出指引20個基點。

每月活躍用戶(MAU)達到7.61億,年增12%,較指引高出200萬,付費訂閱用戶增加了9%至2.93億。

本季自由現金流達到8.24億歐元,使過去十二個月總額增加到32億歐元,創Spotify有史以來最高的追蹤自由現金流數字。

觸發拋售的是第二季指引:管理層將營業收入指引為6.30億歐元,而分析師共識為6.84億歐元,差距約為8%。

聯席首席執行官Gustav Söderström在第一季財報電話會議上解釋了這一理由:"我們不會坐以待斃,讓這個機會從眼前溜走。我們正在把握這個機會。"

支出增加約2億歐元,分佈於市場行銷和AI相關研發,直接與管理層在5月21日紐約投資者日詳細介紹的密集產品發布計劃相關,聯席首席執行官Alex Norström在會上設定了2030年目標:中高個位數收入複合年增長率、35%至40%毛利率,以及超過20%的營業利潤率。

管理層明確指引,較高的營運支出將持續至第三季,然後在第四季降低,使AI算力和市場行銷支出增加對盈利的影響成為兩個季度的事件,而非結構性重置。

Spotify還將第二季營收指引為約48億歐元,第二季MAU指引為7.78億,均符合分析師預期,顯示頂線軌跡沒有惡化。

免費在TIKR上逐季追蹤EBITDA利潤率軌跡,監測Spotify第三季營業收入是否開始出現管理層所指引的降低 →

Spotify股票的34個買方評級反映對EBITDA擴張故事的信心

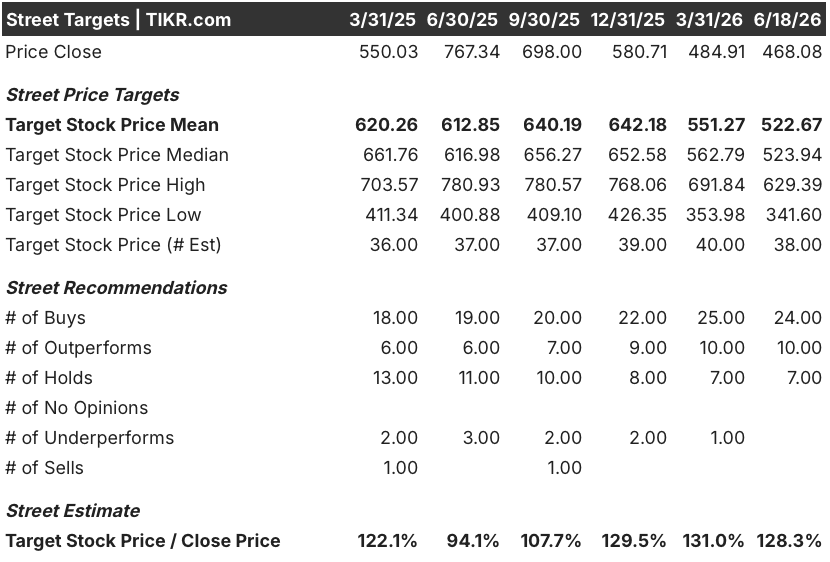

SPOT股票華爾街分析師目標價 (TIKR)

SPOT股票華爾街分析師目標價 (TIKR)

截至2026年6月,41位覆蓋分析師中有34位評級為買入或跑贏大市,華爾街預期Spotify股票將在未來數季將其2030年路線圖轉化為可衡量的EBITDA增長。

523美元的平均目標價較468美元隱含12%的上漲空間,而629美元的華爾街最高目標價則顯示最樂觀的分析師預期,一旦近期支出阻力消散,股票將更快重新估值。

SPOT股票營收、EBITDA、自由現金流及自由現金流利潤率實際值與預估值 (TIKR)

SPOT股票營收、EBITDA、自由現金流及自由現金流利潤率實際值與預估值 (TIKR)

共識預估2026年第二季營收為47.9億歐元,年增14%,確認分析師認為頂線加速趨勢完好無損。

第二季EBITDA共識為6.70億歐元,低於第一季7.40億歐元的實際值,但與管理層所指引的支出節奏一致。

Spotify股票2026年第二季自由現金流共識達到8.60億歐元,自由現金流利潤率為18%,管理層在投資者日進一步強化了這一軌跡,首席財務官Christian Luiga表示,隨著自由現金流在2030年前持續複利增長,公司計劃開始在其防稀釋回購計劃之外向股東返還超額資本。

持有「持有」評級的10位分析師將近期支出指引視為週期性投資循環的跡象,而非有限的一次性增加,而2030年利潤率目標取決於大型口味模型(Spotify基於3.4萬億條每日行為信號訓練的專有AI個性化系統)能否實現管理層所描述的用戶參與度提升。

華爾街的核心問題在於,Spotify的EBITDA利潤率是否會如管理層所指引的那樣在2026年第四季出現明顯拐點,還是成本降低更為漸進,並將35%至40%的毛利率目標推遲到更接近2029年而非2030年。

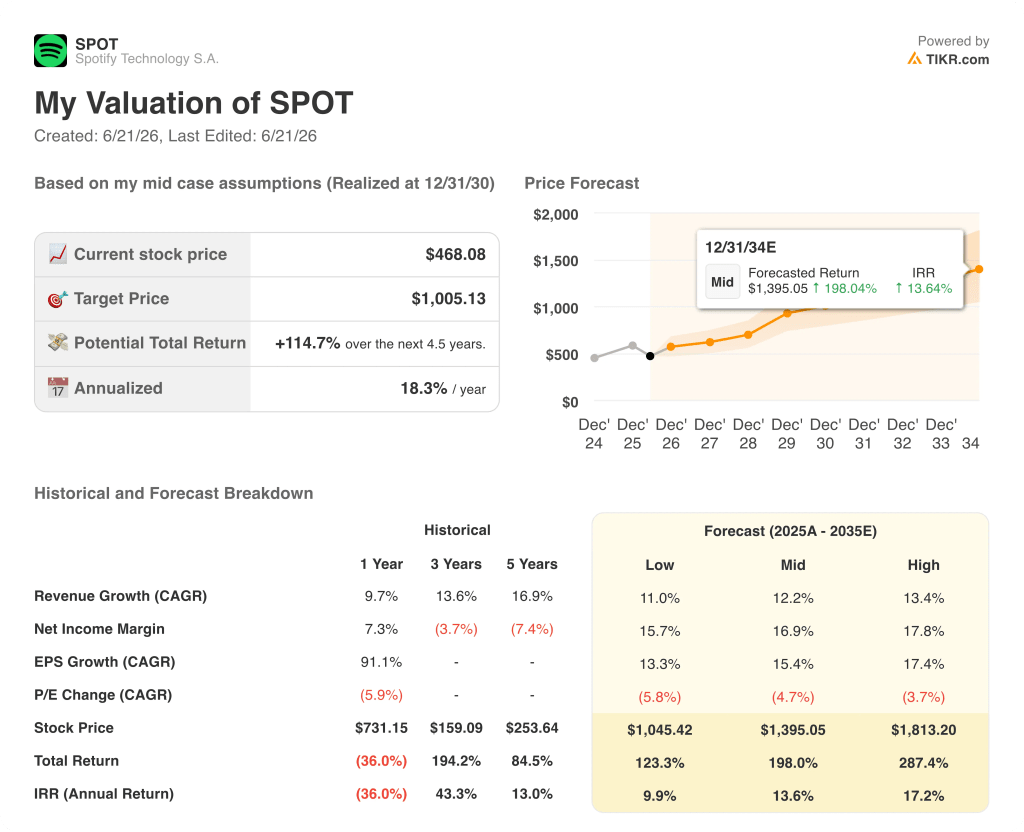

Spotify股票在2026年被低估了嗎?TIKR的1,005美元模型說是

TIKR的中性情境將Spotify估值至2030年12月達到1,005美元,較當前468美元的股價隱含115%的總回報,或在4.5年內年化18%。

SPOT股票估值模型結果 (TIKR)

SPOT股票估值模型結果 (TIKR)

達到該目標的路徑取決於Spotify已經展示的利潤率擴張週期:毛利率從2022年的25%增加到2026年第一季的33%,而管理層2030年35%至40%的毛利率目標需要延續同樣的動態,而非性質上的躍變。

Spotify股票的EBITDA軌跡支撐模型的營收增長假設,共識預估2026年第二季營收年增14%,第三季年增15%,這些預估已納入Spotify正在實現的付費訂閱用戶增長和每用戶平均收入(ARPU)擴張,第一季ARPU年增6%。

模型所需的條件是,2億歐元的營運支出增加如管理層所指引的那樣是暫時性的,從而使自由現金流和EBITDA利潤率在2026年第四季開始明顯回升,並延續至2027年,因為大型口味模型隨著時間推移降低每次互動的AI算力成本。

查看TIKR的1,005美元中性情境目標是否超前、符合或落後於Spotify的實際利潤率和訂閱用戶進展。免費在TIKR上自行運行模型 →

您應該投資Spotify Technology S.A.嗎?

真正了解的唯一方法是親自查看數據。TIKR為您提供免費訪問與專業分析師完全相同的機構級財務數據,以回答這一問題。

查看Spotify Technology S.A.股票,您將看到多年的歷史財務數據、華爾街分析師對未來數季營收和盈利的預期、估值倍數隨時間的變化,以及目標價是否呈上升或下降趨勢。

您可以建立免費觀察清單,將Spotify Technology S.A.與您關注的所有其他股票一同追蹤。無需信用卡。只需您自行決策所需的數據。

免費在TIKR上使用專業工具分析SPOT股票 →

儘管盈利創記錄,是什麼原因導致Spotify股票在2026年下跌?

管理層第二季6.30億歐元的營業收入指引低於6.84億歐元共識8%,觸發了機械式拋售。支出增加是蓄意的AI算力和市場行銷支出,指引將在2026年第四季降低,並非結構性利潤率重置。

Spotify能否達到10億訂閱用戶,這對SPOT股票意味著什麼?

10億訂閱用戶目標是管理層明確的2030年目標。截至2026年第一季,Spotify擁有7.61億MAU和2.93億付費訂閱用戶,其股票的路徑需要在印度和巴西持續轉化,管理層報告稱這兩個市場的龐大且持續增長的免費用戶基礎正在加速轉化為訂閱用戶。

您可能也會喜歡

西部數據(WDC)股價飆升333%,AI儲存需求爆炸性增長

二十年後,奈及利亞的3G時代即將迎來最後的謝幕

韓國擴大央行數字貨幣試點,邁向實際支付與公共交易