AMD股價在2026年翻倍:1,200億美元CPU TAM修正能否支撐目標價突破2,000美元?

截至2026年7月AMD股票的重點摘要

- 分析師對AMD股票的評級為37個買入、5個跑贏大盤、9個持有、0個賣出,平均目標價為508美元,較當前股價581美元隱含13%的下行空間。

- TIKR的中性情境模型將AMD估值至2030年12月的2,369美元,隱含308%的總回報,或約每年37%的年化回報。

- AMD股票在當前水平被低估,預計2026年第二季度營收增長47%,遠超共識平均目標價所隱含的水平。

- 富國銀行於6月30日將目標價上調至615美元,理由是預期伺服器CPU的上行空間以及其所稱的「透過代理AI需求動能帶來的進一步上行空間」。

免費在TIKR上查看AMD的完整共識預估及目標價歷史 →

AMD股票在2026年因CPU需求激增而翻倍以上,華爾街仍在追趕

超微半導體(AMD)是一家半導體公司,設計並銷售CPU(中央處理器)、GPU(圖形處理器)以及適用於資料中心、個人電腦和嵌入式應用的自適應運算解決方案。

AMD股票於6月30日收盤報581美元,年初至今漲幅超過100%,過去一年中,該公司的伺服器CPU業務已成為AI基礎設施建設的主要增長引擎。

AMD股票2026年第一季度收益(美元) (TIKR)

AMD股票2026年第一季度收益(美元) (TIKR)

此次重新評級源於2026年第一季度業績在各個層面均超出預期。營收同比增長38%至103億美元,超過指引上限,其中資料中心部門達到創紀錄的58億美元,增長57%。自由現金流增加到創紀錄的26億美元,增幅超過三倍。

然而,更重要的信號在於推動資料中心增長的因素。伺服器CPU營收同比增長超過50%,雲端和企業客戶各自增長超過50%。執行長蘇姿丰將伺服器CPU可觸達市場規模預測從600億美元上調至2030年超過1,200億美元,理由是代理AI工作負載對高核心數CPU的需求,用於協調、資料移動和並行任務執行。

關於此次上調的幅度,蘇姿丰在第一季度財報電話會議上直接回應了這一轉變:「基於我們今天看到的需求信號,以及代理AI驅動的CPU運算需求的結構性增加,我們現在預計伺服器CPU可觸達市場規模將以每年超過35%的速度增長,到2030年達到超過1,200億美元。」財務長Jean Hu在美銀美林會議上補充說,第一季度CPU營收超過50%增長中的三分之二來自出貨量擴張,而非價格上漲,這進一步印證了需求是結構性的而非通膨性的。

這對GPU業務的意義同樣在擴大。AMD已開始向主要客戶提供MI450 GPU系列樣品,目標是在2026年下半年透過其機架級平台Helios實現量產爬坡。Meta承諾在多個世代中部署高達6吉瓦的AMD Instinct GPU,AMD表示主要客戶對2027年的預測目前已超過公司原定計劃。

不過,隨著Helios規模擴大,毛利率在第四季度面臨已知的逆風,因為Instinct GPU系統目前的利潤率低於公司整體平均水平。AMD指引第二季度毛利率接近56%,高於第一季度的55%,管理層將伺服器CPU的順風定性為主要抵消因素。

免費在TIKR上查看AMD完整的資料中心營收細分及GPU爬坡軌跡

共識仍將AMD股票定於508美元,富國銀行因伺服器CPU上行空間突破至615美元

華爾街分析師對AMD股票的目標價 (TIKR)

華爾街分析師對AMD股票的目標價 (TIKR)

AMD股票在半導體行業擁有最廣泛的買方授權之一:截至6月30日,51位分析師中有37個買入、5個跑贏大盤、9個持有,零個賣出。共識平均目標價為508美元,以當前股價581美元計算,意味著該股已超越分析師平均12個月目標。

富國銀行於6月30日打破這一共識,將目標價從505美元上調至615美元,理由是EPYC伺服器CPU需求持續強勁,以及該行所描述的代理AI需求動能帶來的進一步上行空間。這一舉動說明了一個規律——從2025年12月的平均286美元到今天的508美元,分析師花了六個月時間持續追趕,因為AMD的CPU增長一再超出他們的模型預測。

華爾街預計AMD股票營收將在2026年第四季度前加速突破46%增長

AMD股票營收實際值與預估值 (TIKR)

AMD股票營收實際值與預估值 (TIKR)

2026年第一季度營收為102.5億美元,同比增長38%。共識目前預計2026年第二季度營收為113億美元,同比增長約47%,與公司自身指引中點112億美元一致。

此後,預估值大幅攀升。2026年第三季度營收預計為124億美元,2026年第四季度為156億美元,增長約51%。到2027年第二季度,共識預估為178億美元,隱含同比增長約58%。

這一軌跡並非線性。2026年第四季度在遠期曲線中同比增幅最大,恰好與Helios計劃爬坡及MI450大批量出貨時間吻合。GPU營收集中於單一季度的壓縮效應帶來了共識數據無法解決的執行風險。

華爾街等待的問題是:MI450在第四季度的爬坡能否帶來足夠的營收規模,以吸收毛利率稀釋,同時保持全年營收軌跡不偏離?

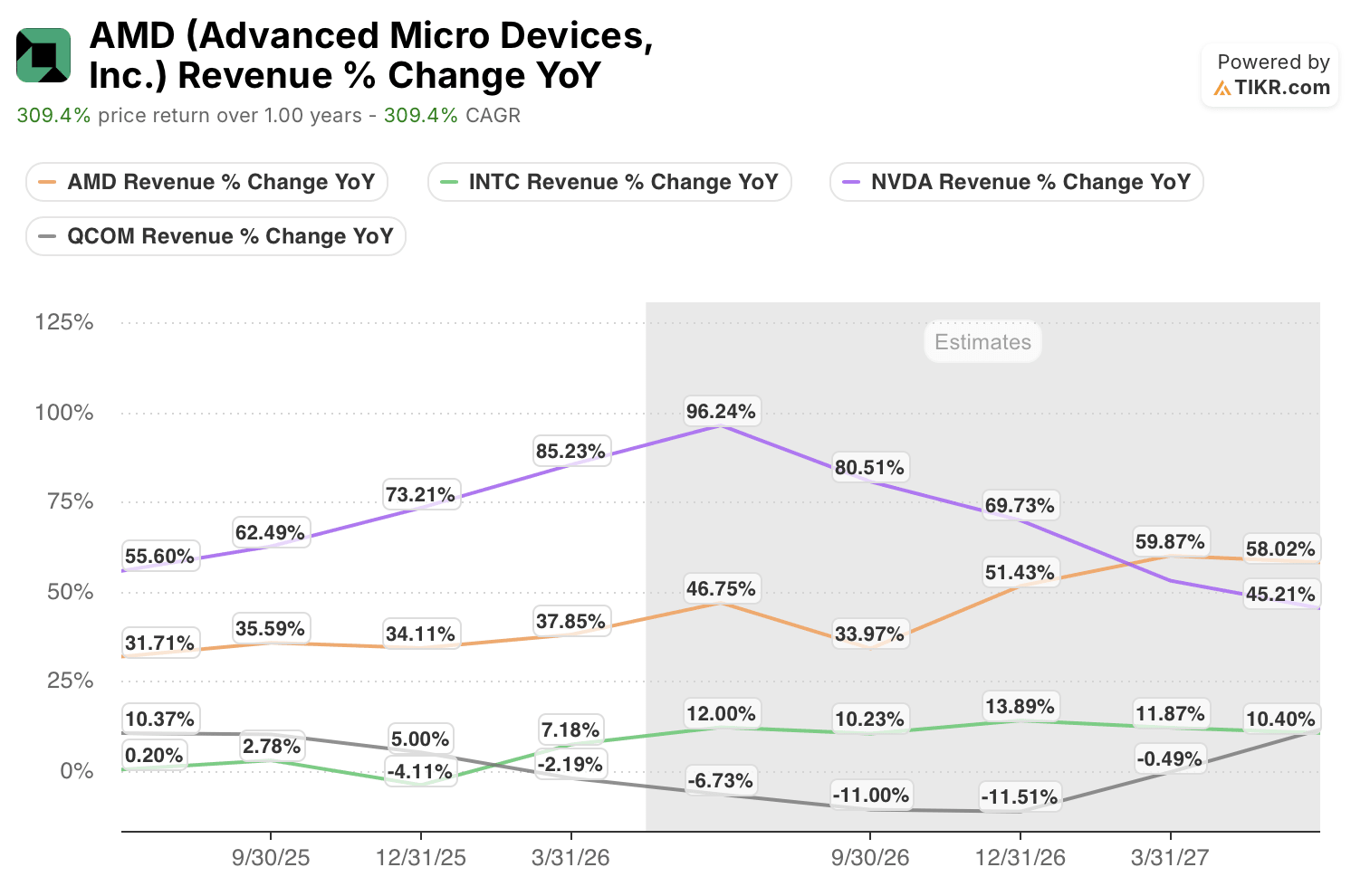

AMD在營收增長方面領先同業,NVDA與INTC走向相反方向

AMD股票營收增長與同業比較 (TIKR)

AMD股票營收增長與同業比較 (TIKR)

AMD股票在同業中遠期營收增長排名第一,與英特爾(INTC)的差距每季度都在擴大。AMD在2026年第二季度營收同比增長47%,而英特爾同期收縮7%,兩家x86競爭對手之間的差距約為54個百分點。

這一分化延續至2027年。共識預計AMD在2026年第三季度同比增長34%,而英特爾預計收縮11%。高通(QCOM)在同期實現低雙位數增長,反映其對智慧型手機終端市場而非AI基礎設施的敞口。英偉達(NVDA)在2026年第二季度以96%領跑,但隨著基數正常化,到2027年第二季度降低到45%。

AMD在2026年第四季度重新加速至接近60%,並在2027年第二季度維持在接近58%,在除英偉達以外的所有同業中擴大領先優勢。

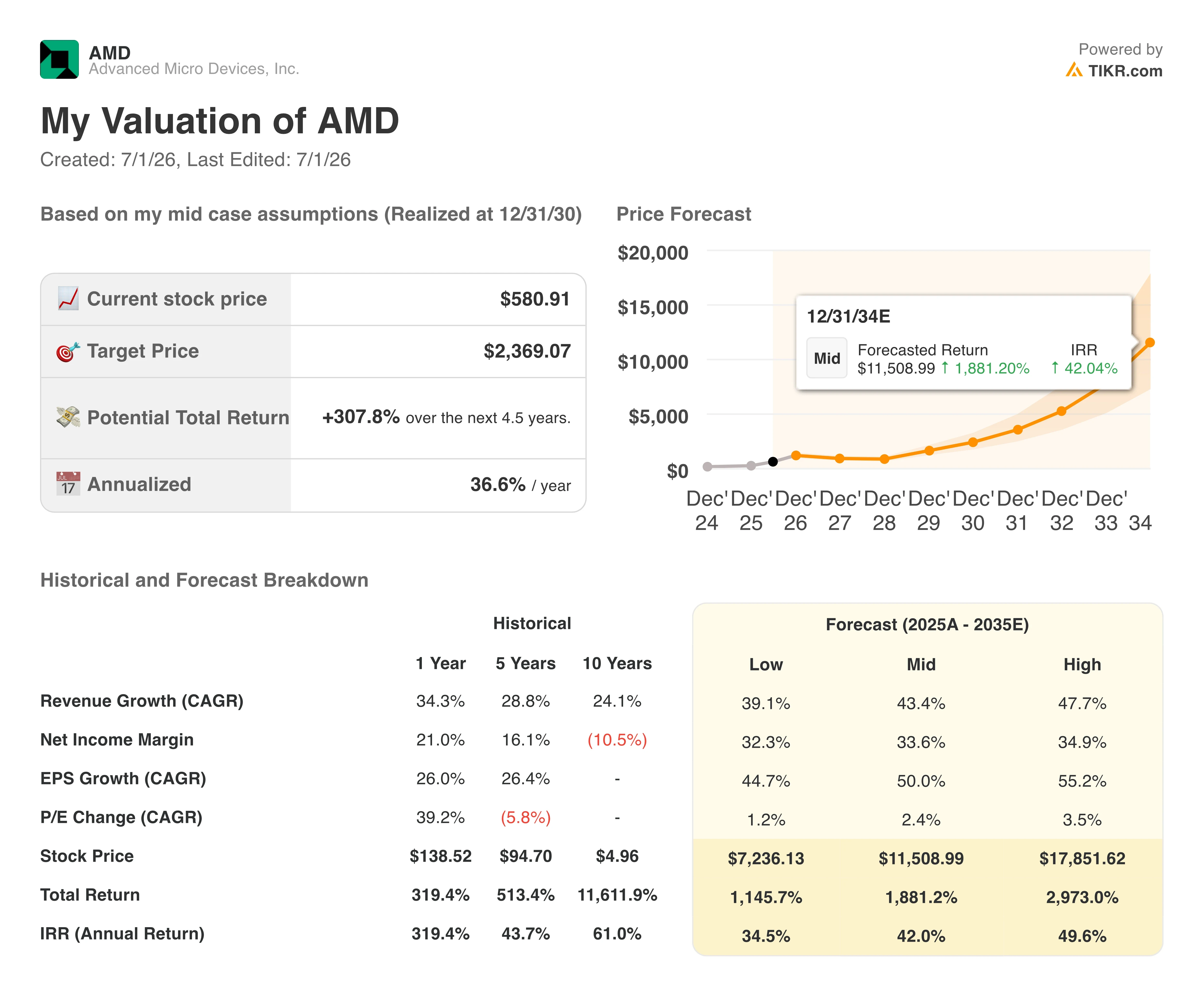

若代理CPU論題持續複利增長,TIKR對AMD股票的2,369美元目標價將成立

TIKR的中性情境模型將AMD估值至2030年12月的2,369美元,從當前股價581美元計算隱含308%的總回報,或未來4.5年約每年37%的年化回報。

AMD股票估值模型結果 (TIKR)

AMD股票估值模型結果 (TIKR)

37%的年化回報遠高於半導體行業歷史平均水平,這反映了該模型在多大程度上依賴AMD維持剛剛在規模上顯現的增長率。

該目標價的可達性取決於一個單一的結構性條件:伺服器CPU可觸達市場規模上調至2030年超過1,200億美元的預測是否具有持久性。

如果代理AI工作負載繼續以管理層在第一季度描述的速度推動CPU需求增量,且AMD在伺服器CPU中維持或擴大其46%的價值份額,同時透過與Meta和OpenAI的多吉瓦部署爬坡Instinct GPU營收,則複利路徑達到2,369美元並非難事。預估表中的營收曲線已指向這一方向。

華爾街最佳投資想法不會長期隱藏。立即免費使用TIKR,第一時間捕捉數千支股票的分析師評級上調、業績超預期及營收驚喜 →

您應該投資超微半導體公司嗎?

真正了解的唯一方法是親自查看數據。TIKR為您提供免費存取與專業分析師使用的相同機構級財務數據,以回答這個問題。

調出超微半導體股票,您將看到多年的歷史財務數據、華爾街分析師對未來幾個季度營收和盈利的預期、估值倍數隨時間的變化,以及目標價是否呈上升或下降趨勢。

您可以建立免費的自選股清單,追蹤超微半導體及您關注的所有其他股票。無需信用卡,只需您做出決策所需的數據。

免費在TIKR上使用專業工具分析AMD股票 →