聯合航空股票在油價下跌之際創歷史新高,2026年走勢預測

聯合航空股票關鍵數據

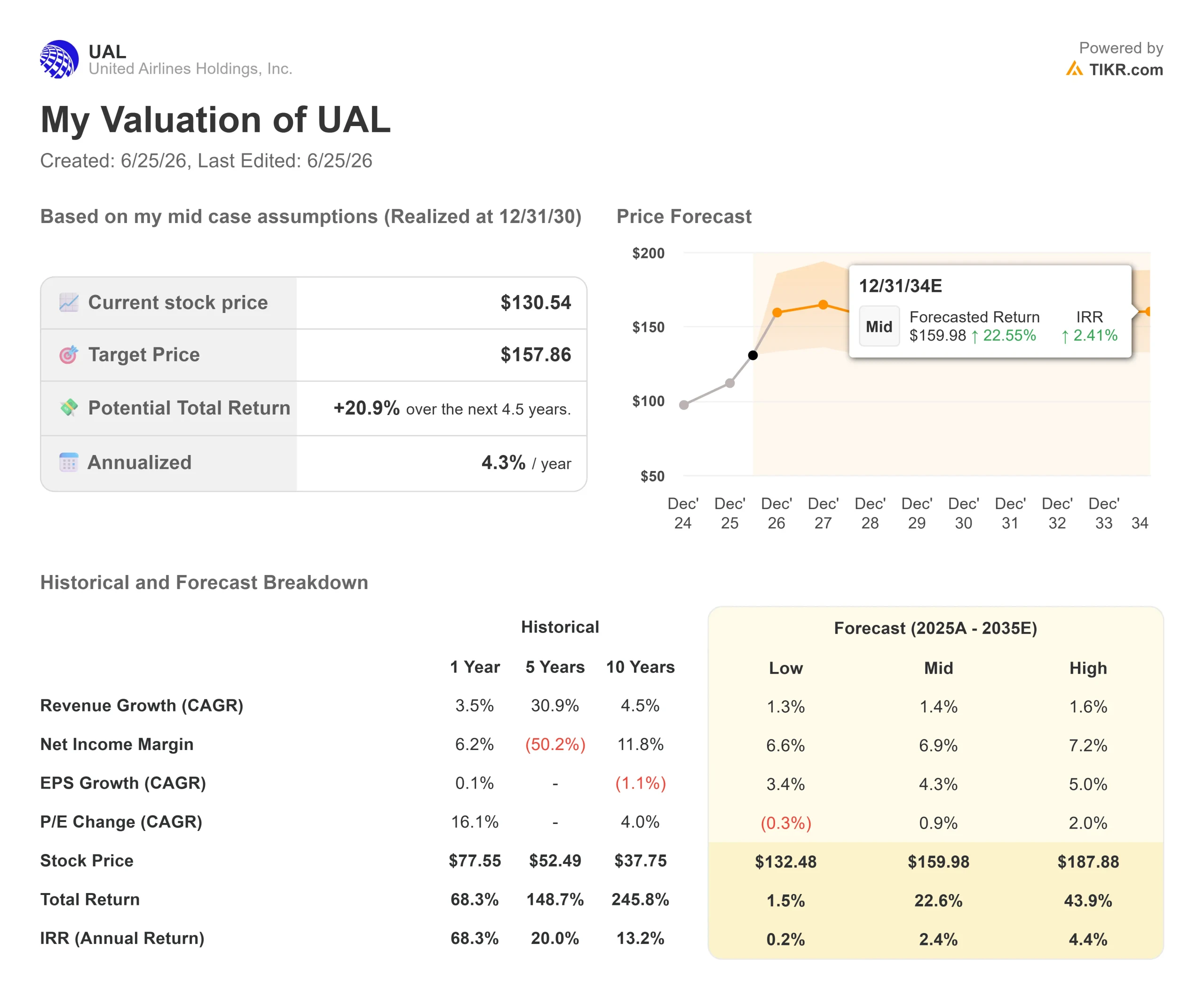

- 當前價格: $130.54

- 目標價格(中位數): ~$158

- 市場目標價: ~$133

- 潛在總回報: ~21%

- 年化內部報酬率: ~4% / 年

- 財報反應: (5.58%)(2026年4月21日)

- 最大回撤: (27.50%)(2026年3月30日)

即日起上線:使用 TIKR 全新估值模型,探索您最愛股票的上漲空間(免費使用) >>>

發生了什麼?

聯合航空控股(UAL)於2026年6月24日收盤報$130.54,單日上漲7.40%,創下歷史新高。原因顯而易見。原油價格跌破每桶$70,為今年3月初以來首次,瑞銀(UBS)同週亦上調了目標價。對於一家以燃油為最大變動成本的企業而言,油價下跌直接利好盈利。

問題在於:股價報$130.54,已接近市場平均目標價約$133。推動聯合航空從3月低點反彈的低油價交易行情,已大致反映於股價之中。因此,2026年聯合航空股票的佈局問題,已不再是復甦是否屬實,而是在燃油紅利消化之後,是什麼因素能推動股價從歷史高位繼續上行。

推動股價上漲的因素

6月24日有兩大因素疊加。美國石油基準西德克薩斯中質原油(WTI)跌至每桶約$69.84,原因是在美伊和平協議達成後,油輪恢復通過霍爾木茲海峽。航空股整體上漲3%至7%,聯合航空在大型航空公司中漲幅居前。

第二個催化劑來自公司層面。瑞銀於6月23日將目標價從$148上調至$153,維持買入評級。該目標價以瑞銀對2027財年每股盈餘(EPS)約$17的估計為基礎,乘以9倍市盈率,遠高於市場對2026年的預測。投資者獲得的啟示是:隨著燃油成本正常化,盈利復甦仍有超預期的空間。

聯合航空回撤情況 (TIKR)

聯合航空回撤情況 (TIKR)

查看聯合航空股票的歷史及前瞻性估計(免費!)>>>

為何股價漲勢可能已超前於基本面

由油價驅動的反彈,可能隨油價回升而逆轉。瑞銀本身亦點出了這一風險,指出投資者不太可能僅因燃油成本降低帶來的盈利提升而給予更高估值倍數。持續的營收增長才是延續航空股漲勢的關鍵,而聯合航空第二季度的航空燃油成本仍追蹤在每加侖約$4.30。

在此背景下,管理層的定調比油價走勢更為重要。在2026年5月27日的伯恩斯坦戰略決策會議上,執行長史考特·科比(Scott Kirby)表示,業務發展不需要依賴油價配合。他說他「對2027年實現雙位數稅前利潤率越來越有信心」,且「不需要任何特殊條件」就能達成。這將燃油交易行情與企業核心競爭力區分開來:若科比判斷正確,盈利引擎在油價是否為$70的情況下均能正常運轉。

聯合航空的業績記錄佐證了這一點。2026年第一季度營收達146億美元,較去年同期增加了10.6%,調整後每股盈餘為$1.19,即便燃油費用增加了3.4億美元。高端艙等收入在運力僅增加約4%的情況下增加了14%,這是品牌忠誠度策略吸引更高付費旅客乘搭同一架飛機的最有力佐證。

市場尚未計入的忠誠度槓桿

科比在伯恩斯坦會議上明確指出,最大的未挖掘價值在於忠誠度計劃。他稱與 Chase 的合作夥伴關係「已有十年歷史」,而競爭對手已對各自的計劃進行了現代化升級,並表示聯合航空預計在核心航空業務之上,「將該業務的 EBITDA 翻倍」。這是一個不依賴航空燃油價格的上行空間,而低油價反彈行情並未捕捉到這一點。

競爭對手的角度則是雙刃劍。聯合航空的估值約為未來十二個月市盈率14倍、未來十二個月企業價值/EBITDA約7.8倍,相較達美航空的盈利能力估值存在折價。樂觀的看法是,隨著聯合航空證明其利潤率,這一差距將縮小。悲觀的看法則是,達美航空贏得這一溢價自有其道理,聯合航空必須實現雙位數利潤率,市場才會給予同等倍數。

聯合航空營收及 EBITDA (TIKR)

聯合航空營收及 EBITDA (TIKR)

在 TIKR 上查看聯合航空與同業的表現對比(免費!)>>>

TIKR 進階模型分析

- 當前價格: $130.54

- 目標價格(中位數): ~$158

- 潛在總回報: ~21%

- 年化內部報酬率: ~4% / 年

聯合航空進階估值模型 (TIKR)

聯合航空進階估值模型 (TIKR)

查看分析師對聯合航空股票的增長預測及目標價(免費!)>>>

採用 TIKR 中性情境,模型對聯合航空的估值約為$158,意味著從$130.54起的總回報約為21%,即每年約4%。兩大營收驅動因素為:頂線複合年增長率(CAGR)約1%至2%的溫和增長(符合處於規模頂峰的成熟航空公司),以及在不增加運力的情況下提升每座位收益的高端艙等組合轉移。利潤率驅動因素是淨利潤率隨燃油成本正常化而擴張至約7%。主要風險在於燃油:若原油再度飆升,利潤率將直接且迅速受到壓縮。

樂觀情境是忠誠度計劃重新估值,加上2027年雙位數利潤率,將股價推向$180以上的高點情境。悲觀情境是燃油價格反彈,市場拒絕給予達美航空式的估值倍數,股價回吐由油價驅動的漲幅。年化回報率已降低到約4%,正是因為市場已大幅縮小了這一差距。

結論

下一個真正的考驗是7月中旬聯合航空發布2026年第二季度業績。重點關注一個數字:全年調整後每股盈餘(EPS)指引,目前為$7至$11。若管理層在燃油成本下降之際上調下限,2027年雙位數利潤率的預期將更為具體,而歷史新高也將顯得名副其實。若指引維持不變,或燃油紅利被措辭謹慎的語言所對沖,此次7.40%的上漲將是提前透支了一個仍需驗證的復甦,而一檔以創歷史新高之姿觸及已達目標價的股票,幾乎沒有任何緩衝空間。科比多年來對聯合航空結構的判斷一直是正確的。7月將檢驗股價是否已趕上基本面。

在 TIKR 上查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

您是否應該投資聯合航空?

真正了解的唯一方式,是親自查看相關數據。TIKR 為您免費提供與專業分析師所使用相同的機構級財務數據,讓您自行解答這個問題。

搜尋聯合航空,您將看到多年的歷史財務數據、華爾街分析師對未來數季營收及盈利的預期、估值倍數隨時間的變化,以及目標價的趨勢是上升還是下降。

您可以建立免費的自選股清單,同時追蹤聯合航空及您關注的所有其他股票。無需信用卡,只需您做出決策所需的數據。

在 TIKR 上免費分析聯合航空 →

尋找新的投資機會?

- 查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

- 使用 TIKR 一體化易用平台,最快5分鐘完成股票分析。

- 翻得越多,機會越多。在 TIKR 上搜尋全球100,000+隻股票、全球頂尖投資者持倉及更多資訊。

免責聲明:

請注意,TIKR 上的文章不構成 TIKR 或我們內容團隊的投資或財務建議,亦非買入或賣出任何股票的推薦。我們的內容基於 TIKR Terminal 的投資數據及分析師估計。我們的分析可能未納入最新的公司新聞或重要更新。TIKR 對文中提及的任何股票均不持有部位。感謝您的閱讀,祝您投資順利!

您可能也會喜歡

HIVE Digital Technologies(HIVE)股價在宣布1億美元可轉換票據後下跌10%

聯儲局資產負債表達2025年高位

全球人工智慧戰爭辯論即將登陸奈洛比