預測:Webull 有望上漲 50%

本文「預測:Webull 有望上漲 50%」最初發表於 24/7 Wall St.。

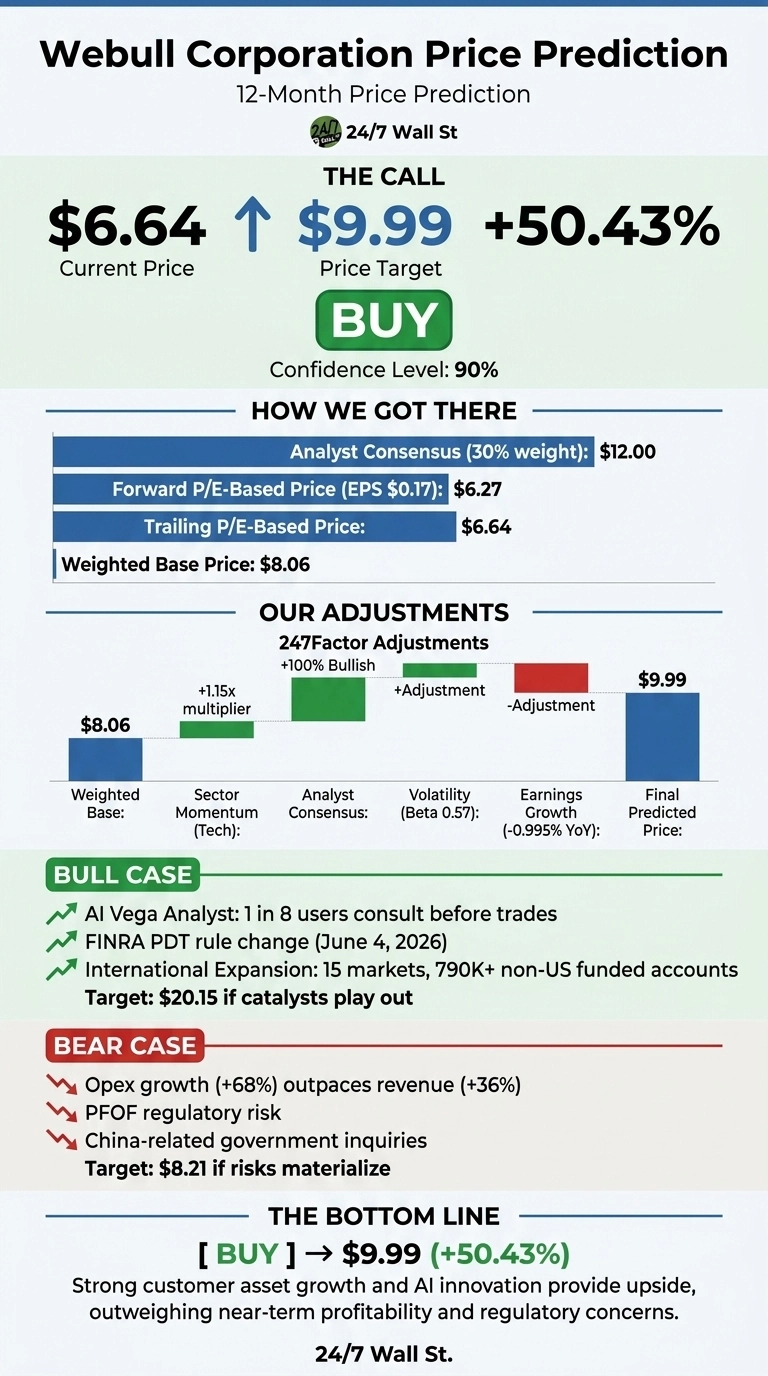

我先說結論。Webull(NASDAQ:BULL)在經歷慘烈的十二個月後,股價交易於 $6.64,而我們的專有模型認為其具有相當大的復甦空間。

我們 24/7 Wall St. 對 Webull 的目標價為 $9.99,意味著未來 12 個月有 50.43% 的上漲空間。建議評級為買入,置信度達 90%,我們視此為高確信度建議。

24/7 Wall St.

24/7 Wall St.

| 指標 | 數值 |

|---|---|

| 當前價格 | $6.64 |

| 24/7 Wall St. 目標價 | $9.99 |

| 上漲空間 | 50.43% |

| 建議 | 買入 |

| 置信度 | 90% |

慘淡一年,股價回升

Webull 過去一年股價降低了 36.28%,年初至今降低了 14.54%,股價較 52 週高點 $18.32 低了 34%,但已遠離 $4.50 的低位。值得欣慰的是,該股過去一個月已反彈了 7.44%。

Webull 最近一季呈現分歧信號。營收同比增加到 $1.5993 億,增加了 36%;股票名義交易量激增 104%,增加到 $2,610 億;客戶資產大增 90%,增加到 $240 億。

但行銷費用增加了一倍以上,增加到 $4,941 萬,導致 Webull GAAP 淨虧損達 $2,172 萬,每股收益為 -$0.04。2025 年全年仍實現營收 $5.7099 億,增加了 46.3%。

股價衝破 $20 的理由

我們模型的樂觀情境預測 Webull 在 12 個月內將達到 $20.15,回報率達 203.49%。催化劑切實存在:FINRA 於 2026 年 6 月 4 日實施的模式日間交易者規則變更應會加速活躍交易;AI Vega Analyst 已有八分之一的用戶在交易前諮詢該功能;Webull 目前在 15 個市場運營,美國及亞太地區以外的有資金帳戶超過 79 萬個,亞太地區客戶資產超過 $40 億。

分析師目標價支持看多論點。覆蓋該股的 3 位分析師全部給予買入評級,平均目標價為 $12;在 2025 年第三季財報發布時,多家機構的目標價介於 $15 至 $18 之間。與 BlackRock、Coinbase Prime 及 Meritz Financial 的合作夥伴關係進一步鞏固了其護城河。

潛在風險

悲觀情境下,12 個月目標價為 $8.21,雖仍為正值,但反映出真實風險。第一季度營運費用增加了 68%,而營收僅增加了 36%,這一倒掛令人擔憂。訂單流支付(PFOF)監管風險籠罩整個商業模式,與中國關聯的政府調查仍懸而未決。37 倍的遠期本益比幾乎不留任何執行失誤的容錯空間。

話雖如此,看多者會認為,營運支出的激增反映了對國際牌照取得、Vega AI 開發以及行銷力度加倍(帶動客戶資產增加了 90%)的主動投資。第一季度調整後營業利潤仍達 $1,482 萬,顯示 GAAP 虧損之下仍具備潛在盈利能力。

Webull 2026-2030 年股價預測

我的結論是買入,我們 24/7 Wall St. 的目標價為 $9.99,置信度 90%。關鍵因素在於營運基本面(客戶資產增加了 90%,日均交易筆數增加了 42%)與股價接近 52 週低點之間存在的落差。

若行銷支出轉化為持久的帳戶增長,且 AI Vega 持續推動用戶參與,則看多論點成立。若 PFOF 監管行動加速,或國際擴張成本進一步膨脹,則論點將趨於弱化。

展望更遠的未來,以下是我們的模型在假設當前增長軌跡維持的情況下,對 Webull 股價走勢的預測。

| 年份 | 24/7 Wall St. 目標價 |

|---|---|

| 2026 | $9.99 |

| 2030 | $20.42 |

上述預測假設 Webull 持續推進國際擴張並實現 AI 貨幣化。若 B2B 清算業務成功建立,股價或有顯著上升空間;下行風險則主要集中於 PFOF 監管或與中國相關的資訊披露。

立即行動:曾於 2010 年精準看好 NVIDIA 的分析師剛剛公佈了他的十大 AI 股票名單——而 Webull 並不在其中。今天即可免費獲取這份名單。

本文「預測:Webull 有望上漲 50%」最初發表於 24/7 Wall St.。

您可能也會喜歡

網路對美國大州博覽會最新「特邀表演者」的反應

Anthropic 推出 Claude Tag,將 Slack 轉變為 AI 員工工作區

為何INDS自存倉與倉儲混合模式比純物流投資提供更穩定的股息