Salesforce 已下跌 45%。2026 年能否成為轉捩點?

Key Stats for Salesforce Stock

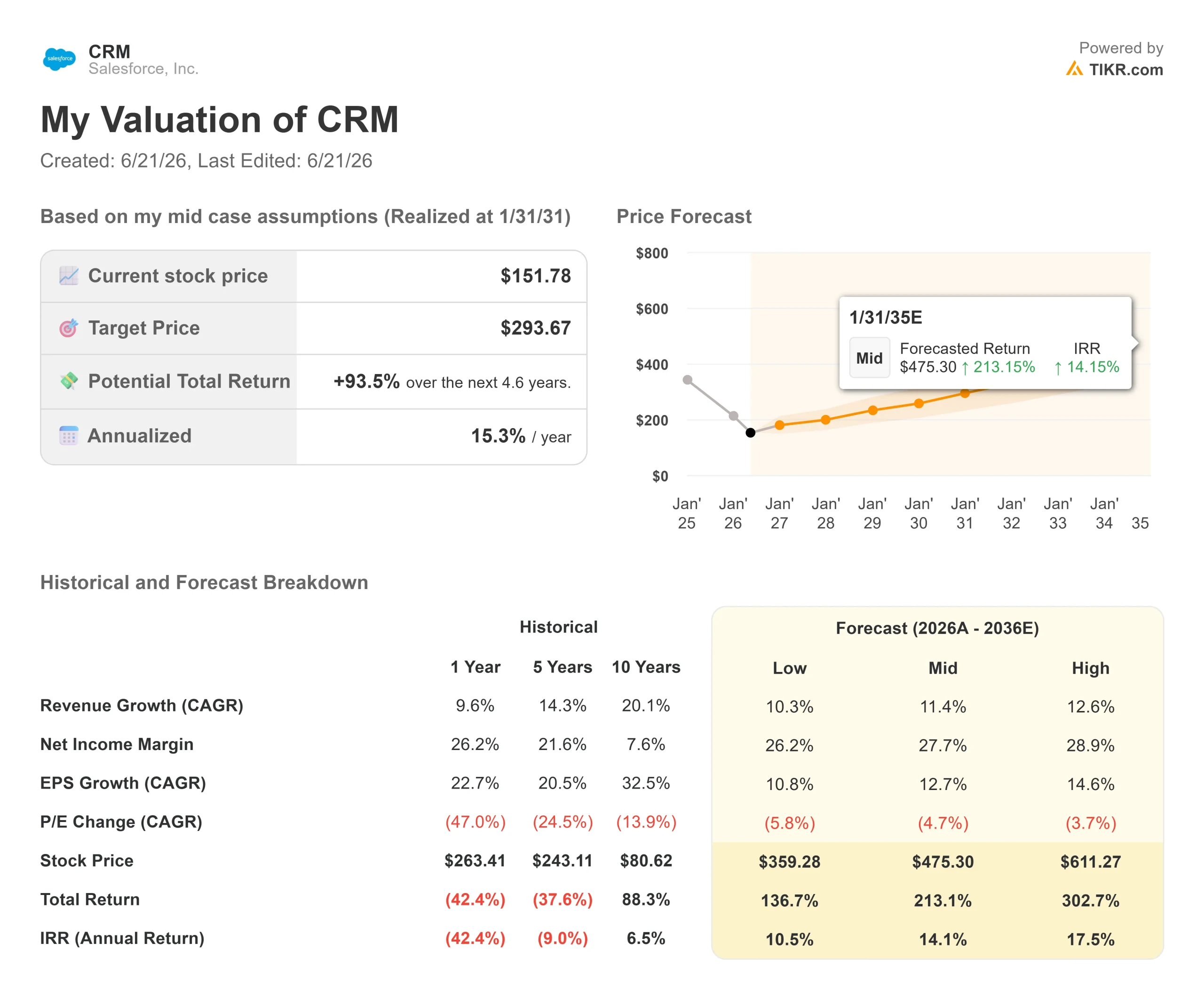

- 當前價格: $151.78

- 目標價格(中位): ~$290

- 市場目標價: ~$250

- 潛在總回報: ~94%

- 年化內部回報率: ~15% / 年

- 財報反應: (0.75%)(2026年5月27日)

- 最大回撤: 44.53%(2026年6月18日)

即日上線:使用TIKR全新估值模型,探索您最愛股票的上漲空間(免費) >>>

發生了什麼?

低於一年前所創的$276.80高點。該股票在整個2026年一直承受著一個恐慌:Salesforce目前銷售的AI智能體將悄然取代其客戶自1999年以來所付費的人工席位。多頭則反駁稱,全球最大的客戶關係管理(CRM)平台——企業用於追蹤每一次客戶互動的系統——隨著智能體數量增加,其價值只會提升而非降低。市場目前尚未能判斷誰是對的,而被壓低的股價與仍在成長的業務之間的差距,已大到足以讓這個問題值得深究。

讓這個時刻與眾不同的是,Salesforce剛剛透過收購交易而非簡報投影片,向投資者展示了其贏得這場論戰的計劃。

三週三筆收購揭示戰略部署

在大約三週內,Salesforce先後簽署了收購Contentful和m3ter的交易。Contentful是一個透過開放介面而非固定網頁來傳遞數位內容的內容平台,m3ter則是一個專為按用量計費定價模式而建的帳單平台。兩者都嵌入了一個已納入Informatica用於數據管理的技術堆疊中。股價並未因此歡呼。6月9日,隨著m3ter消息與新一輪裁員同步傳出,CRM股價下跌了約3.9%,因為市場將帳單基礎設施解讀為管道工程,而非成長動力。

但管道工程恰恰是關鍵所在。當一個AI智能體能完成十名員工的工作,收取十個席位的費用便不再合理。m3ter賦予Salesforce按智能體實際行為計費的能力,將即時使用量轉化為帳單。正如Agentforce營收管理部門執行副總裁兼總經理Meredith Schmidt所言,AI正在將格局從「傳統訂閱模式轉向按用量計費模式」。這重新定義了空頭的論點:Salesforce並非在等待席位模式崩潰,而是正在構建取而代之的新模式。

查看Salesforce股票的歷史及預測估計(免費!)>>>

簡報結束後管理層說了什麼

最清晰的訊號來自6月9日瑞穗科技大會的爐邊對話,總裁兼首席行銷官Patrick Stokes詳細介紹了Headless 360——公司致力於讓外部AI智能體透過開放標準存取Salesforce數據的舉措。Stokes表示,公司觀察到自家的AI實驗室合作夥伴已停止以網站方式登入Salesforce,轉而透過自己的智能體直接獲取數據,而使用量非但沒有下降,反而有所上升。

「我們觀察到的是,使用量實際上在擴張,消費量也在擴張,」Stokes說道。他預示「智能體用戶授權」很可能會在人工席位之外另行出現,以便客戶自行識別在平台上運行的智能體。這是針對席位問題的策略性回應,直接傳遞給了最為擔憂此問題的投資者。若智能體成為一種新的授權單位,並接入按量計費的帳單體系,席位侵蝕便成為一種過渡,而非判決。

恐慌背後的數字

一家市值縮水45%的公司,通常正在虧損。Salesforce的情況恰恰相反。其2026財年收入達到415億美元,增加了約10%,毛利率為77.6%,自由現金流利潤率為34.7%。5月27日公布的2027財年第一季財報在營收和盈利兩項上均超出預期,但當日股價仍降低了0.75%。該公司在積極透過大規模回購縮減股本的同時,將逾三分之一的營收轉化為現金。

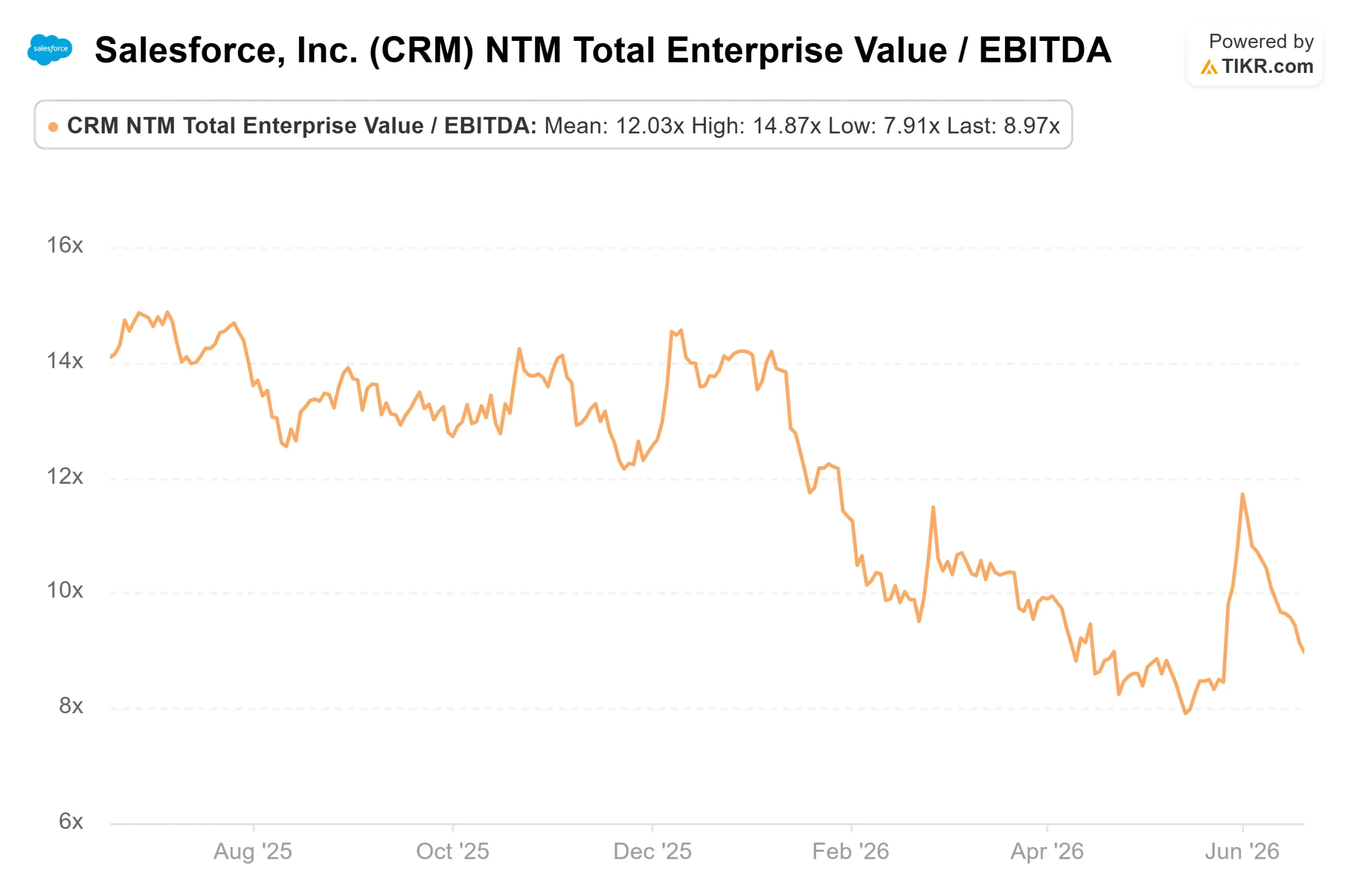

這台現金引擎正是估值看起來嚴重錯位而非僅僅偏低的原因。Salesforce的NTM EV/EBITDA(未來十二個月企業價值對息稅折舊攤銷前利潤倍數)為8.97倍,而軟體同業平均水準約為29.87倍。ServiceNow、Cadence和CrowdStrike的前瞻倍數均遠高於此。這個行業中規模最大、現金創造能力最強的名字,定價卻低於幾乎所有同業——這種折價只有在你相信其成長將永久停滯的前提下才說得通。

Salesforce自由現金流及利潤率 (TIKR)

Salesforce自由現金流及利潤率 (TIKR)  Salesforce NTM EV/EBITDA (TIKR)

Salesforce NTM EV/EBITDA (TIKR)

在TIKR中查看Salesforce與同業的比較表現(免費!)>>>

TIKR進階模型分析

- 目標價格(中位): ~$290

- 潛在總回報:~94%

- 年化內部回報率: ~15% / 年(以今日$151.78計算)

Salesforce進階估值模型 (TIKR)

Salesforce進階估值模型 (TIKR)

查看分析師對Salesforce股票的成長預測及目標價格(免費!)>>>

兩大營收驅動力支撐著此次預測:核心雲端業務持續的雙位數訂閱成長,以及隨著m3ter帳單層上線,Agentforce和按用量計費營收的逐步提升。利潤率的驅動力在於營運槓桿——隨著智能體規模擴張而人員編制不需同比增加,淨利潤率預計將提升至約28%左右。主要風險在於,按用量計費的營收成長過慢,在侵蝕頂線之前未能抵消席位流失的影響。

上行情境:AI技術堆疊重新點燃成長,估值倍數回歸正常,股價大約翻倍。

下行情境:顛覆性恐慌成真,成長放緩,倍數持續受壓,因為市場信心始終未能回歸。

結論

轉折點不會是一場產品發布會。它將是預計於8月下旬公布的2027財年第二季財報,而關鍵指標是有機營收成長。管理層已指引2027財年下半年將加速成長。若這一加速態勢在8月得以呈現,且Agentforce年度經常性收入(ARR)持續攀升邁向下一個十億美元里程碑,那麼45%的回撤將開始顯現為底部。若成長持續下滑,而各項收購在營收線上依然沒有顯現,市場將繼續將Salesforce視為一個席位不斷流失的業務,無論它印出多少現金。8月,請緊盯頂線。

在TIKR上查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

您是否應該投資Salesforce?

真正了解的唯一方式,是親自審視這些數字。TIKR為您提供免費存取與專業分析師所使用的同等機構級財務數據的管道,讓您能夠回答這個問題。

搜尋Salesforce,您將看到多年的歷史財務數據、華爾街分析師對未來幾個季度營收和盈利的預測、估值倍數隨時間的變化走勢,以及目標價格是呈上升還是下降趨勢。

您可以建立免費的自選股清單,追蹤Salesforce及您關注的所有其他股票。無需信用卡,只需您做出自主決策所需的數據。

免費在TIKR上分析Salesforce →

尋找新的投資機會?

- 查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

- 只需5分鐘即可分析股票,盡在TIKR一站式易用平台。

- 翻轉的石頭越多……發現的機會就越多。在TIKR上搜尋逾10萬支全球股票、全球頂尖投資者持倉及更多資訊。

免責聲明:

請注意,TIKR上的文章並非旨在作為TIKR或我們內容團隊的投資或財務建議,亦非買入或賣出任何股票的推薦。我們的內容基於TIKR終端的投資數據及分析師估計而創建。我們的分析可能未涵蓋最新的公司新聞或重要更新。TIKR對文中提及的任何股票均不持有部位。感謝您的閱讀,投資愉快!

您可能也會喜歡

以下是2026年7月1日對Ripple(XRP)至關重要的原因

議長確認哈姆扎的反對黨領袖地位,慕尤丁移至新席位

15天的差距:沙巴較短的出生登記期限如何加劇無國籍危機