IREN股票有望飙升92%

IREN股票有望飙升92%一文首发于24/7 Wall St.。

IREN(纳斯达克:IREN)已从比特币矿商转型为公开市场上合同签署最为积极进取的AI云平台之一,股价也随之重估。

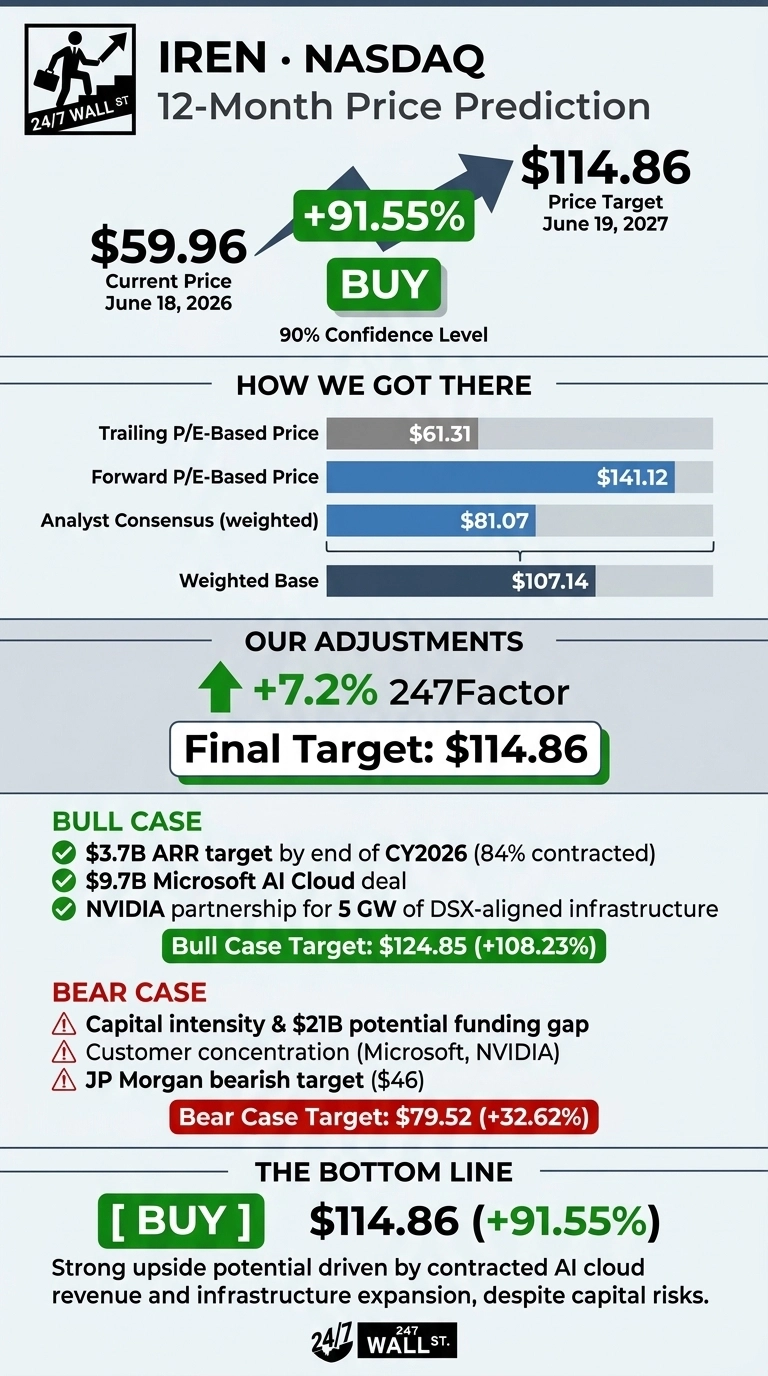

该股于2026年6月18日收盘报59.96美元,过去一年涨幅达511.84%。我们24/7 Wall St.对IREN的目标价为114.86美元,意味着91.55%的上涨空间。我们的模型评级为看涨,置信度为90%。

24/7 Wall St.

24/7 Wall St.

24/7 Wall St. 目标价摘要

| 指标 | 数值 |

|---|---|

| 当前价格 | $59.96 |

| 24/7 Wall St. 目标价 | $114.86 |

| 上涨空间 | 91.55% |

| 建议 | 买入 |

| 置信度 | 90% |

改写IREN故事的一年

IREN正经历非凡的一年。该股年初至今上涨58.75%,过去一个月涨幅25.6%,目前交易价格约低于52周高点76.87美元的5%。

2026年5月7日发布的FY2026第三季度财报表面上看似疲弱:1.448亿美元的营收较市场预期低33.97%,公司录得2.478亿美元净亏损,其中包括1.404亿美元针对退役矿机的非现金减值损失。

市场对此选择忽视,因为AI云服务收入环比几近翻倍至3360万美元,且IREN与NVIDIA签署了一份为期五年、价值34亿美元的AI云合同。6月16日收购西班牙开发商Ingenostrum,为其新增约490兆瓦的欧洲产能。

125美元及更高目标的理由

看涨论据建立在已签合同的产能之上。管理层的目标是在2026年自然年底前实现37亿美元的年度经常性收入(ARR),其中31亿美元已签约在手。97亿美元的微软AI云协议、覆盖最高5吉瓦DSX对齐基础设施的NVIDIA合作伙伴关系,以及5月26日签署的16亿美元戴尔协议,意味着2026年ARR目标约84%已锁定。

首席执行官丹尼尔·罗伯茨告诉投资者:"没有闲置的GPU。"我们的看涨情景目标价为124.85美元,即108%的上涨空间,杰富瑞近期重申买入评级,目标价79美元,华尔街目标价上限为105美元。

值得关注的风险

看跌论据始于资本密集度。IREN持有37亿美元可转换票据,分析师已指出全球扩建计划完整执行存在潜在的210亿美元资金缺口。

Needham于6月11日以AI收入爬坡延迟为由下调了预期,摩根大通维持看跌的46美元目标价。微软和NVIDIA的客户集中度风险确实存在。

看涨方则反驳称,表面净亏损主要由退役ASIC矿机的非现金减值主导,而5950万美元、利润率41%的调整后EBITDA反映出更为健康的基本面。我们的看跌情景目标价为79.52美元,相较当前水平仍意味着上涨空间。

IREN 2026-2030年价格预测

我们24/7 Wall St.的目标价为114.86美元,建议为买入,置信度为90%。对我而言,关键因素在于已签约ARR覆盖率:2026年目标的84%已提前锁定,运营风险集中于执行和时机把握,而需求已在手。

对于能承受4.23贝塔系数、寻求AI基础设施建设敞口的投资者而言,当前布局具有建设性。对IREN在不显著稀释股权的情况下为下一阶段融资能力存疑的投资者,或许更愿意等待融资方面的明朗信号。

| 年份 | 24/7 Wall St. 目标价 |

|---|---|

| 2026 | $85 |

| 2027 | $134 |

| 2028 | $216 |

| 2029 | $282 |

| 2030 | $352 |

上述预测假设IREN继续按计划将已获批电力转化为已签约ARR。加速在Sweetwater部署NVIDIA Vera Rubin可能带来显著上行空间,而德克萨斯州、西班牙或澳大利亚的监管或电网接入延迟则将拖低增长曲线。

立即行动:那位在2010年准确预言NVIDIA的分析师刚刚公布了他的十大AI股票——IREN未能入选。今天免费获取这些股票名称。

IREN股票有望飙升92%一文首发于24/7 Wall St.。

您可能也会喜欢

25万美元的赌场头奖看似纯属好运,两年后却提高了他们两人的医疗保险保费。

SharpLink, Inc.(SBET)股票:随着Ethlabs瞄准机构以太坊增长而上涨

Strategy 出售价值 3.355 亿美元的 MSTR 股票,以 67,068 美元收购 520 BTC