为什么非洲的电动出行不再是一场风险投注

该行业的初创企业自2019年以来已募集超过12.8亿美元。如今三分之一的资金以债务形式到位,轮次规模更大,资金来源也从风险投资者转向贷款机构,这标志着该行业正以基础设施的方式获得融资。

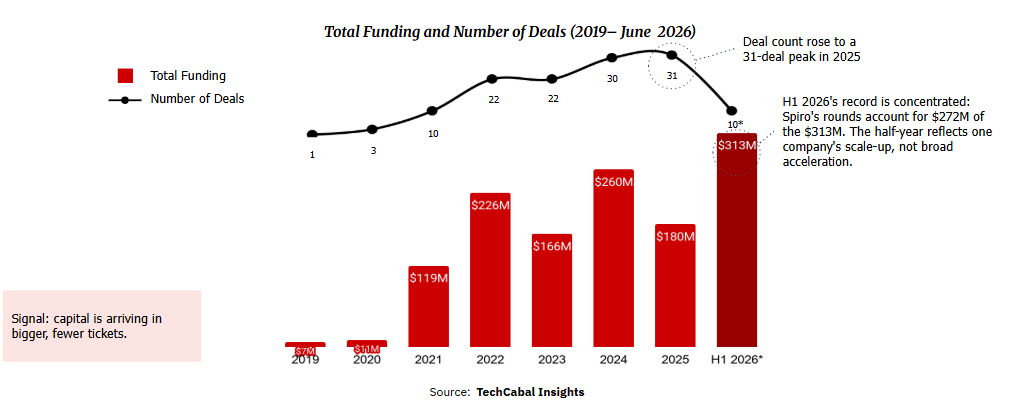

在过去十年的大部分时间里,投资非洲电动出行初创企业不过是对一个未经验证市场的押注。我们对融资数据的最新分析表明,这个时代正在落幕。根据TechCabal Insights交易追踪器,2019年至2026年6月初,建设电动两轮及三轮车、电动巴士、电池换电网络以及为骑手提供车辆融资的企业,共完成129笔交易,累计募资12.8亿美元。非洲开发银行(AfDB)也观察到了同样的转变。能源金融解决方案、政策与监管总监Wale Shonibare表示:

"银行支持电动出行运营商的方式正在演变,融资如今取决于三个条件:可扩展且具有商业可行性的商业模式、可预测的收入来源,以及有利的监管环境。为支持这一转变,非洲开发银行正在开发面向非洲的绿色出行融资设施(GMFA),这是一个混合融资平台,预计将撬动逾3亿美元,以解锁商业贷款、支持项目管线开发,并通过包括担保和与商业银行进行金融中介在内的多种工具部署资金。"

债务融资如今占该行业的三分之一,资金以更大规模的轮次涌入,而获得资金的企业也愈发呈现出基础设施运营商的面貌。

增长的轨迹并不平稳。年度融资额从2021年的1.19亿美元攀升至2024年的2.6亿美元,2025年回落至1.8亿美元,随后再度跃升。仅2026年上半年,该行业就通过十笔交易募资3.13亿美元,超过2025年全年。这一纪录有一点需要直言不讳:电动两轮车及换电企业Spiro贡献了其中约2.72亿美元,因此这半年的数据反映的是一家企业的规模扩张,而非整体提速。

交易活跃度在2025年之前逐年上升,自2021年起,1000万美元及以上的轮次已占据年度融资总额的至少四分之三。市场如今资助的是规模建设,而非仅仅是试验。

按类型划分的融资总额占比(2019年至2026年6月*)

债务是信号

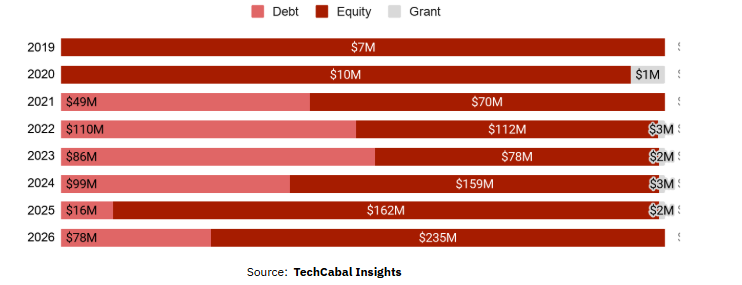

最清晰的信号在于资金的性质。股权融资仍以65%的占比居首,但债务融资已从2019年的零起步攀升至34%(4.37亿美元),并于2023年超越股权融资。贷款机构进入一个行业,往往是在其资产可被抵押、应收账款可被预测之后。

Novastar Ventures投资助理Dieko Ojo表示:"出行融资业务本质上是债务密集型的,扩张能力在很大程度上取决于能否获得价格合理、结构适当的债务融资。"

她指出了塑造整个市场的制约因素:这些企业需要耐心资本,而当债务成本高企时,过多的运营现金将用于偿债,拖慢运营商触达骑手的速度。

这些债务主要来自开发性机构,如非洲进出口银行(Afreximbank)、国际金融公司(IFC)以及气候专项基金,而Absa等商业银行才刚刚开始跟进。这些资金投向实体性、可创收的资产:车队、电池和换电站。Spiro直接阐明了这一逻辑,将电动出行与能源基础设施定位为一枚硬币的两面,并将自身定位为能源平台而非电动车制造商——目前已部署逾2,500个换电站。这一模式能够盈利的证明近在眼前。

"我们在两个最成熟的市场已实现现金盈余,"该公司告诉TechCabal Insights——这种现金创造能力是基础设施的特征,而非风险投资。

资本向少数经过验证的企业集聚

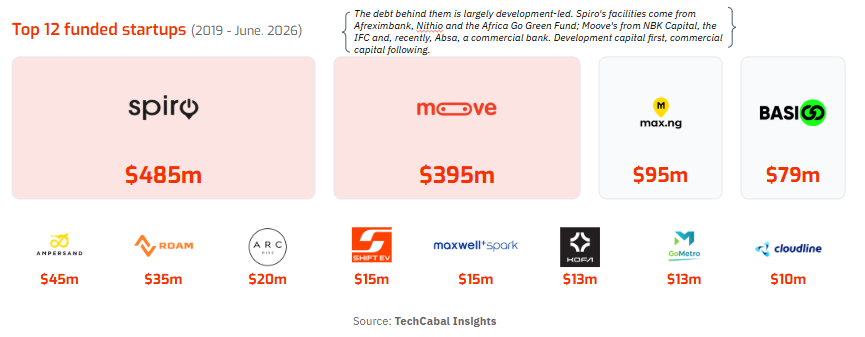

该市场的另一个显著特征是高度集中。四家企业占据全部资金的82%,前十二家占95%,呈现出幂律分布——仅Spiro(4.85亿美元)和Moove(3.95亿美元)两家便占据69%。尼日利亚和贝宁合计占融资总额的77%,但剔除Moove后尼日利亚仅剩1.04亿美元,剔除Spiro后贝宁几乎从榜单上消失。多元化的亮点在肯尼亚,39笔共计1.43亿美元的交易使东非成为该行业的试验基地。

对骑手而言,这是一个经济账

对于行业所服务的群体而言,日常经济效益才是关键所在。转向电动可大幅削减骑手最主要的运营成本。卢旺达电动摩托车企业Ampersand表示,其电动摩托车的能源成本仅为燃油车的一半,据其测算,每位骑手每年可节省约700美元,实收收入提升约45%;而Moove等融资模式则通过替代性信用评分,让司机得以拥有车辆并首次接触正规信贷体系。

政策层面也在跟进:在联合国环境规划署(UNEP)和非洲电动出行联盟(AfEMA)评估的21个非洲国家中,逾半数已设定电动出行目标并推出激励措施,主要驱动因素是燃料进口成本。

非洲开发银行总监的评估进一步印证了这一点:

"已推出定向激励措施的国家——例如税收豁免、支持性关税和明确的电动车标准——正在形成更强劲的项目管线和投资者兴趣,肯尼亚、卢旺达和埃塞俄比亚走在前列。银行正据此引导资金,在政策势头强劲的市场中,支持包括Persistent Africa Climate Venture Builder Fund、Zafiri和FEI在内的股权及债务基金。"

融资数据显示,这一行业已开始吸引基础设施类资本,而不仅仅是风险投资押注。但这一转变仍十分集中。两家企业占据69%的资金和78%的债务,且迄今仅有51家初创企业完成融资,因此资产类别的逻辑仍有赖于少数领头羊来验证这一模式。最大的机遇在于需求所在之处——商业两轮及三轮车,这是承载非洲大多数城市出行需求的创收车队。

您可能也会喜欢

5秒攻破,仅需1次对话:Claude Fable 5「最强安全机制」被华人团队破解?

当 AI 学会自己花钱,USD1 已经站在下半场

加拿大加密原生行业如何应对监管环境