文章作者、来源:Benchmark Studio 中国领先存储芯片制造商长江存储(Yangtze Memory Technologies Co.)已正式启动上市辅导备案,朝着备受期待的国内股市首次公开募股迈出了重要一步。 具体来看,在 NAND 领域,2025年二季度三星与西部数据/闪迪的月产能分别文章作者、来源:Benchmark Studio 中国领先存储芯片制造商长江存储(Yangtze Memory Technologies Co.)已正式启动上市辅导备案,朝着备受期待的国内股市首次公开募股迈出了重要一步。 具体来看,在 NAND 领域,2025年二季度三星与西部数据/闪迪的月产能分别

中国存储芯片制造商长江存储启动IPO辅导

如需对本内容提供反馈或相关疑问,请通过邮箱 crypto.news@mexc.com 联系我们。

文章作者、来源:Benchmark Studio

中国领先存储芯片制造商长江存储(Yangtze Memory Technologies Co.)已正式启动上市辅导备案,朝着备受期待的国内股市首次公开募股迈出了重要一步。

具体来看,在 NAND 领域,2025年二季度三星与西部数据/闪迪的月产能分别约为 41万片 和 40万片,基本形成“双寡头”格局;相比之下,长江存储当前月产能约为 14万片,与国际头部厂商相比仍有较大提升空间。

在 DRAM 领域,三星、SK海力士和美光的12英寸晶圆月产能分别约为 64.5万片、51.5万片和33万片,全球供给格局仍高度集中于海外龙头。

从市场份额看,长江存储和长鑫存储在2024年全球 NAND / DRAM 市场中的占比分别约为 5% / 5%。这意味着国产存储厂商虽然已经进入全球竞争体系,但在产能规模、市场份额和客户覆盖上,仍处于持续突破阶段。

中国的芯片战略如今已演变为双轨并行的格局:长江存储主攻NAND闪存,长鑫存储则发力DRAM。这两家公司合力填补了全球存储市场的核心需求。

这两家公司若能顺利IPO并扩充产能,有望缓解当前全球存储市场面临的严重结构性供应困境。眼下,AI基础设施建设对高端存储芯片的需求犹如无底洞,已经严重挤占了消费电子与汽车供应链中主流DRAM和NAND闪存的产能。

中国台湾电子产品制造商宏碁(Acer)的董事长陈俊圣(Jason Chen)去年表示,一旦某些类型的中国产先进存储芯片进入市场,当前的供应短缺问题或将迎刃而解。

他指出,中国实现HBM等产品的量产只是时间问题。HBM全称为高带宽存储,是AI加速器及相关应用中不可或缺的关键组件。

他称一旦此事成真,市场格局将彻底改变,这就是为什么当下业内对大举扩张产能犹豫不决的原因。

免责声明: 本网站转载的文章均来源于公开平台,仅供参考。这些文章不代表 MEXC 的观点或意见。所有版权归原作者所有。如果您认为任何转载文章侵犯了第三方权利,请联系 crypto.news@mexc.com 以便将其删除。MEXC 不对转载文章的及时性、准确性或完整性作出任何陈述或保证,并且不对基于此类内容所采取的任何行动或决定承担责任。转载材料仅供参考,不构成任何商业、金融、法律和/或税务决策的建议、认可或依据。

您可能也会喜欢

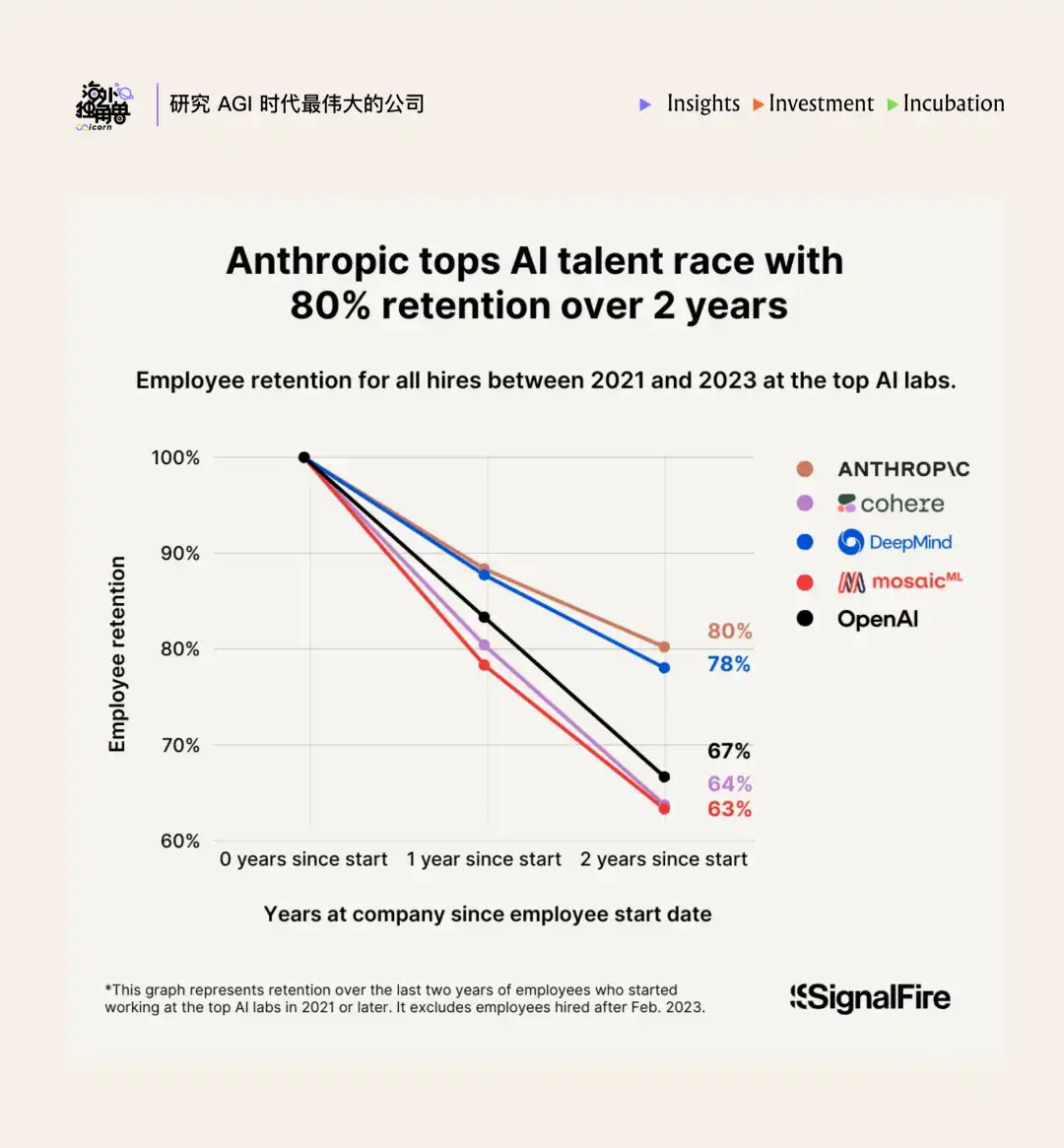

拆解 Anthropic:最好的 AI 公司,可能也是一种组织发明

过去一年,Anthropic 可能是整个 AI 行业里最值得研究的一家公司。今年开年,它创造了人类商业史上最快的爆发性增长:ARR 从 9B 增长到 45B,如果算力供应跟得上,大…

分享

BlockWeek2026/05/21 13:43

Offer Now Michigan 在底特律及东南密歇根州扩展专业现金购房服务

家族经营的密歇根州购房公司为韦恩县房主新增专项资源,协助处理遗产认证、止赎、离婚、火灾损毁及租赁物业事宜

分享

Techbullion2026/05/21 12:26

阿联酋贾比尔表示石油供应需数月才能恢复

如果中东战争明天结束,全球石油流通需要四个月才能恢复到正常水平的80%,而要完全恢复产能则需要更长时间

分享

Agbi2026/05/21 13:05