Akcje Verizon wzrosły o 18% w ciągu ostatniego roku. Czy stopa dywidendy i wycena mogą je dalej napędzać?

Kluczowe statystyki akcji VZ

- Wyniki z ostatniego tygodnia: 2,6%

- Zakres 52-tygodniowy: 38 USD do 52 USD

- Docelowa cena modelu wyceny: 60 USD

- Implikowany potencjał wzrostu: +32,2% w ciągu najbliższych 2,5 roku

Cichy gigant w centrum głośnych nagłówków

Verizon Communications (VZ) przez większą część 2026 roku odbudowywał zaufanie inwestorów po latach obaw o bazę abonentów i wysokim zadłużeniu. Jednak w tym tygodniu pojawiły się blisko siebie dwa nagłówki, które zmusiły do świeżego spojrzenia na akcje. 24 czerwca Reuters poinformował, że Alphabet zastąpi Verizon w indeksie Dow Jones Industrial Average, szeroko obserwowanym indeksie 30 głównych spółek amerykańskich. Następnie 26 czerwca Reuters doniósł, że SpaceX wprowadza usługę mobilną Starlink bezpośrednio na amerykański rynek bezprzewodowy dla konsumentów.

Żadne z tych wydarzeń nie zmienia działalności Verizon z dnia na dzień. Oba jednak uderzyły w akcje notowane już poniżej 52-tygodniowego maksimum i wzmocniły uporczywą obawę rynku: czy tradycyjny operator może utrzymać swoją pozycję, gdy technologia nieustannie nadgryza krawędzie jego sieci?

Przychody VZ (TIKR)

Przychody VZ (TIKR)

Najnowsze dane fundamentalne Verizon były w rzeczywistości zachęcające. Spółka pobiła konsensus skorygowanego EPS za pierwszy kwartał, osiągając 1,28 USD wobec szacowanego 1,20 USD, i podwyższyła prognozę zysku na cały rok. Przychody wzrosły o 2,9% w Q1 do 34,4 mld USD. Co najważniejsze, Verizon dodał 55 000 netto abonentów postpaid w Q1, co jest pierwszym pozytywnym wynikiem pierwszego kwartału w tej kategorii od 2013 roku. Dyrektor generalny Dan Schulman powiedział: „Wyniki pierwszego kwartału 2026 roku pokazują, że nasza transformacja nie tylko postępuje, ale nabiera tempa."

16 czerwca Verizon uprościł ofertę planów bezprzewodowych i zrezygnował z niektórych opłat. Ten ruch jest odpowiedzią na konkurencję, ale stwarza również ryzyko przychodowe: prostsze plany mogą napędzać wzrost liczby abonentów, jednocześnie obniżając średni przychód na użytkownika, jeśli klienci przejdą na tańsze opcje. Jeśli akcje VZ mają odrobić straty i wrócić do poprzednich szczytów, wyniki Q2 zaplanowane na 21 lipca będą musiały pokazać, że dynamika wzrostu abonentów utrzymała się bez istotnego pogorszenia ARPU.

Zobacz prognozy wzrostu i cele cenowe analityków dla VZ (bezpłatnie) >>>

Czy stopa dywidendy Verizon wystarczy, by akcje były atrakcyjne?

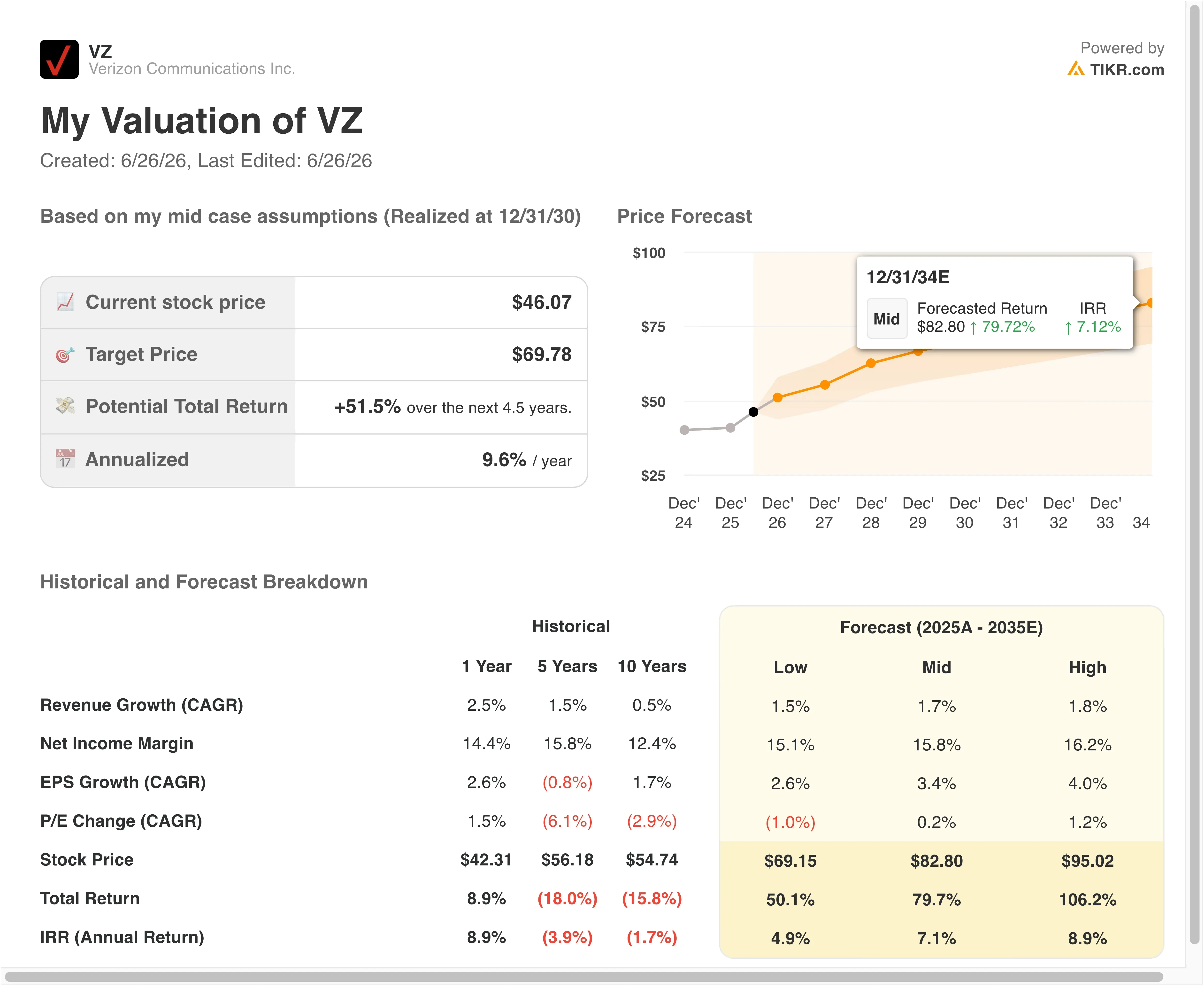

Model wyceny VZ z przewodnikiem (TIKR)

Model wyceny VZ z przewodnikiem (TIKR)

Przy założeniach modelu wyceny zrealizowanych do 31.12.2028, akcje są modelowane przy użyciu:

- Wzrost przychodów (CAGR): 2,1%

- Marże operacyjne: 24,4%

- Końcowy mnożnik C/Z: 8,8x

Na podstawie tych danych wejściowych model szacuje cenę docelową na poziomie 60 USD, co implikuje łączny potencjał wzrostu o 32,2% i roczną stopę zwrotu 11,7% w ciągu najbliższych 2,5 roku.

Roczna stopa zwrotu na poziomie 11,7% przy bieżącej stopie dywidendy 6,2% to właściwe ramy dla tej historii. Verizon nie jest spółką wzrostową. Jednak łączny zwrot na poziomie około 32% w ciągu 2,5 roku, łączący wzrost wartości kapitału z dochodem, stanowi znaczącą propozycję dla inwestorów, którzy stawiają na stopę dywidendy i ochronę przed stratami.

Historia dywidend i wykres wolnych przepływów pieniężnych na akcję obejmujący ostatnie pięć lat to najużyteczniejsza wizualizacja w tym przypadku. Pokazuje, czy dywidenda jest dobrze pokryta, czy wypłata rosła konsekwentnie oraz czy generowanie gotówki wspiera plan redukcji zadłużenia, który stanowi fundament tezy inwestycyjnej.

Model wyceny VZ z przewodnikiem (TIKR)

Model wyceny VZ z przewodnikiem (TIKR)

Przychody rosnące rocznie o 2,1% są nieznacznie poniżej jednorocznego historycznego tempa Verizon wynoszącego 2,5%. Odzwierciedla to również utrzymującą się niepewność co do tego, czy ekspansja sieci światłowodowej generuje nowe przychody netto, czy jedynie kompensuje spadające wolumeny tradycyjnych łączy. Wzrost marż operacyjnych do 24,4% z obecnego poziomu LTM wynoszącego 23,3% wymaga skromnej, lecz istotnej poprawy efektywności kosztowej w miarę dojrzewania integracji sieci.

Końcowy mnożnik C/Z na poziomie 8,8x odpowiada dokładnie pięcioletniej historycznej wielokrotności samego Verizon. W modelu tym nie zakłada się ekspansji mnożnika. Inwestorzy płacą za przepływy pieniężne i dywidendy przy tradycyjnym mnożniku telekomunikacyjnym, co jest najbardziej konserwatywnym sposobem oceny akcji.

Sprawdź, jak pokrycie dywidendy Verizon wypada na tle AT&T i T-Mobile na TIKR >>>

Verizon vs. AT&T i T-Mobile na zmieniającym się rynku bezprzewodowym

AT&T (T) jest najbliższym odpowiednikiem pod względem narracji o dywidendzie i redukcji zadłużenia. AT&T realizuje własny plan cięcia kosztów i spłaty długu, a jego akcje są notowane przy podobnie niskiej jednocyfrowej wielokrotności przychodów. Obie spółki generują znaczące wolne przepływy pieniężne, ale żadna z nich nie rośnie wystarczająco szybko, aby przyciągnąć inwestorów nastawionych na wzrost. Głównym polem bitwy między nimi są netto przyrosty abonentów postpaid, które stanowią najczystszą miarę kondycji konkurencyjnej na rynku konsumenckim.

T-Mobile (TMUS) jest wyjątkiem wzrostowym w amerykańskim sektorze bezprzewodowym. T-Mobile podniósł roczną prognozę przyrostu klientów po mocnych wynikach Q1 i jest notowany przy znacznie wyższym C/Z niż AT&T czy Verizon. Przewaga T-Mobile w zakresie szybkości sieci i agresywna polityka cenowa konsekwentnie odbierają udział w rynku obu większym operatorom. Presja ta ma charakter strukturalny, a nie cykliczny, dlatego czerwcowe uproszczenie planów i obniżki opłat przez Verizon odczytywane są jako bezpośrednia odpowiedź konkurencyjna.

Zagrożenie ze strony Starlink dodaje nową zmienną. Doniesienia o wejściu SpaceX na amerykański konsumencki rynek mobilny mogłyby stworzyć czwartą opcję bezprzewodową dla klientów na obszarach wiejskich i podmiejskich, obsługiwanych przez tradycyjnych operatorów w niewystarczającym stopniu. Verizon ma pewne umowy o współdzieleniu sieci na obszarach wiejskich obejmujące łączność satelitarną. Jednak bezpośrednia oferta konsumencka Starlink konkurowałaby o te same segmenty abonentów, na które Verizon i AT&T celowali, rozszerzając domowy internet 5G.

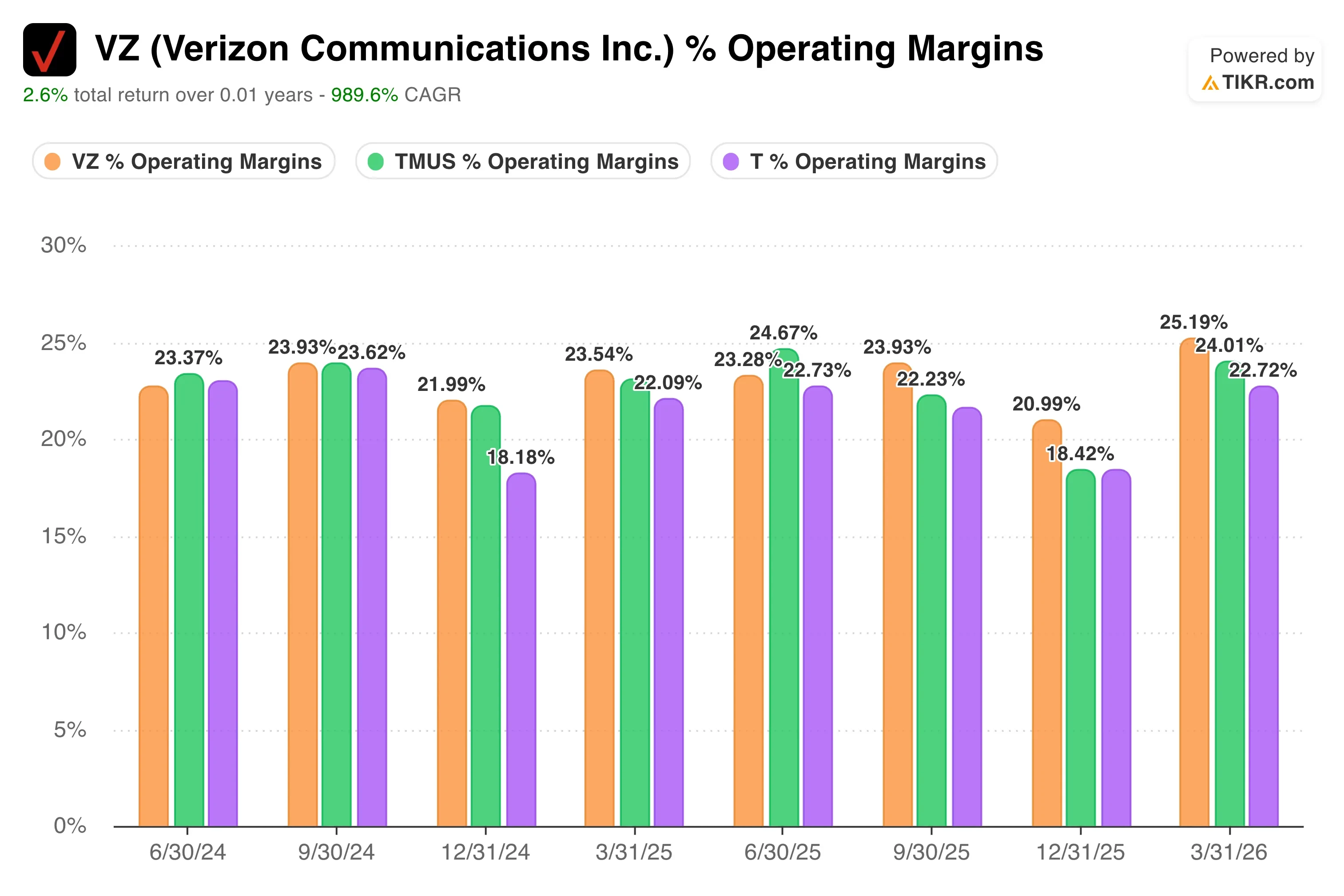

% Marż operacyjnych VZ vs TMUS vs. T (TIKR)

% Marż operacyjnych VZ vs TMUS vs. T (TIKR)

Jeśli chodzi o marże operacyjne, marża EBIT Verizon za ostatnie dwanaście miesięcy (LTM) na poziomie 25% jest stabilna i konkurencyjna w porównaniu z jego odpowiednikami z sektora łączy stacjonarnych. Stabilność marż to jeden z najwyraźniejszych atutów Verizon w obecnym otoczeniu, szczególnie gdy AT&T mierzy się z wyższymi kosztami i bardziej złożonym bilansem.

Przeczytaj naszą pełną analizę dotyczącą wzrostów Verizon w 2026 roku, dywidendy i perspektyw >>>

Co napędza akcje VZ w przyszłości?

Raport wyników za Q2 2026, zaplanowany na 21 lipca, jest najważniejszym katalizatorem w krótkim terminie. Inwestorzy skupią się na netto przyrostach abonentów postpaid. Powtórzenie historycznie pierwszego pozytywnego wyniku za pierwszy kwartał wzmocniłoby narrację, że pozycja konkurencyjna Verizon ustabilizowała się pod kierownictwem dyrektora generalnego Dana Schulmana.

Przejęcie Frontier Communications, które zostało sfinalizowane 20 stycznia 2026 roku, jest średnioterminowym motorem wzrostu najczęściej wymienianym przez kierownictwo. Transakcja z Frontier przyniosła abonentów światłowodowych i znaczącą infrastrukturę światłowodową na kluczowych rynkach. Możliwość sprzedaży przez Verizon usług bezprzewodowych w pakiecie z szerokopasmowym internetem światłowodowym dla tego samego gospodarstwa domowego jest jedną z najbardziej wyraźnych dostępnych obecnie możliwości poprawy przychodu na klienta. Wraz ze wzrostem penetracji sieci światłowodowej na istniejących rynkach zmniejsza się również odpływ klientów w pakietach.

Istotne znaczenie ma również zarządzanie widmem. FCC zatwierdziła zakup widma przez Verizon za 1 mld USD w maju, dodając przepustowość w paśmie średnim, która wspiera zarówno szerokopasmowy internet 5G, jak i wydajność sieci mobilnej. Widmo to przepustowość radiowo-częstotliwościowa wykorzystywana przez sieci bezprzewodowe do przesyłania danych, a dodatkowa przepustowość w paśmie średnim wzmacnia zdolność Verizon do konkurowania z T-Mobile pod względem szybkości sieci na gęsto zaludnionych rynkach miejskich.

Redukcja zadłużenia pozostaje najwyraźniejszym priorytetem finansowym. Verizon posiada około 192 mld USD łącznego zadłużenia netto i przez cały 2026 rok aktywnie zarządza profilem zapadalności swojego długu poprzez oferty wymiany i umorzenia. Każda przyrostowa redukcja kosztów odsetkowych przekłada się bezpośrednio na wolne przepływy pieniężne, które finansują zarówno kwartalne dywidendy, jak i przyrostowe inwestycje w sieć.

Dywidenda w wysokości 0,7075 USD na akcję z tytułu płatności 10 lipca przynosi stopę 6,2% przy bieżących cenach i pozostaje głównym powodem, dla którego inwestorzy dochodowi trzymają akcje w okresach rynkowego szumu, takich jak tegoroczne usunięcie spółki z indeksu Dow.

Natychmiast oszacuj wartość godziwą spółki (bezpłatnie z TIKR) >>>

Czy powinieneś inwestować w Verizon?

Jedynym sposobem, aby naprawdę się przekonać, jest samodzielne przeanalizowanie liczb. TIKR zapewnia bezpłatny dostęp do tych samych danych finansowych o jakości instytucjonalnej, których profesjonalni analitycy używają, aby odpowiedzieć dokładnie na to pytanie.

Otwórz VZ, a zobaczysz wieloletnie historyczne dane finansowe, czego analitycy z Wall Street oczekują w zakresie przychodów i zysku w nadchodzących kwartałach, jak mnożniki wyceny zmieniały się w czasie oraz czy cele cenowe mają tendencję wzrostową czy spadkową.

Możesz utworzyć bezpłatną listę obserwowanych, aby śledzić VZ wraz z każdą inną akcją na swoim radarze. Karta kredytowa nie jest wymagana. Tylko dane potrzebne do samodzielnego podjęcia decyzji.

Analizuj akcje VZ na TIKR za darmo→

Szukasz nowych możliwości?

- Sprawdź, jakie akcje kupują inwestorzy-miliarderzy, aby podążać za smart money.

- Analizuj akcje w zaledwie 5 minut dzięki kompleksowej i łatwej w obsłudze platformie TIKR.

- Im więcej kamieni odwrócisz… tym więcej okazji odkryjesz. Przeszukuj ponad 100 000 globalnych akcji, portfele czołowych inwestorów na świecie i wiele więcej z TIKR.

Zastrzeżenie:

Należy pamiętać, że artykuły na TIKR nie mają na celu służenia jako porady inwestycyjne ani finansowe ze strony TIKR lub naszego zespołu redakcyjnego, ani nie są rekomendacjami kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści na podstawie danych inwestycyjnych TIKR Terminal i szacunków analityków. Nasza analiza może nie uwzględniać najnowszych wiadomości o spółce ani ważnych aktualizacji. TIKR nie posiada pozycji w żadnych wymienionych akcjach. Dziękujemy za lekturę i życzymy udanych inwestycji!

Możesz także polubić

Niezrealizowana strata Strategy na Bitcoin przekroczyła 13 miliardów dolarów, gdy cena akcji spadła poniżej wartości rezerw

Który ETF na XRP jest najlepszy?

Kto tak naprawdę płaci, gdy zakład MicroStrategy na 64 mld USD w Bitcoinie idzie źle?