Недавний откат рынка Meta создаёт привлекательную возможность для покупки

Пост «Недавний откат Meta создаёт привлекательную возможность для покупки» впервые опубликован на 24/7 Wall St..

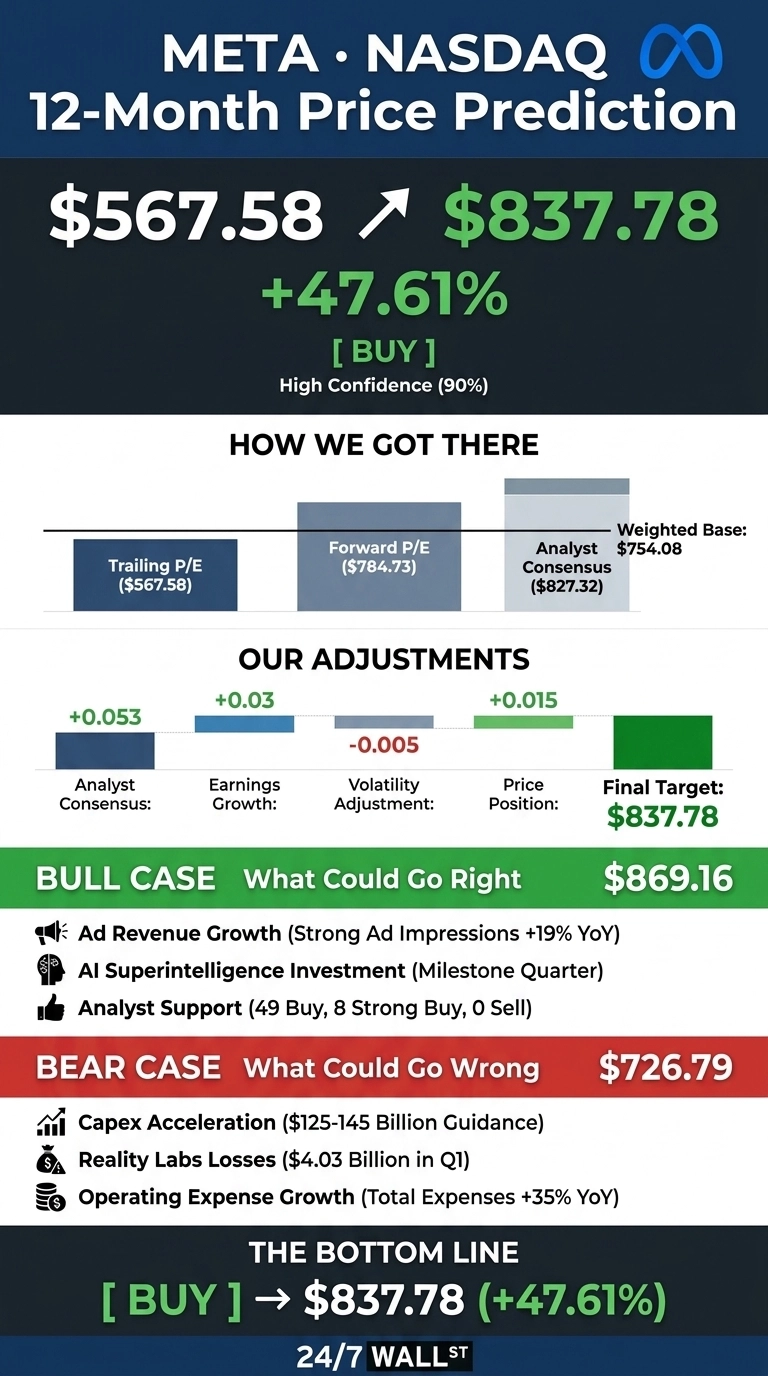

Я начну с вывода, потому что разрыв между тем, где Meta Platforms (NASDAQ:META) торгуется сегодня, и тем, где, по нашей модели, должна торговаться, слишком велик, чтобы его игнорировать.

После изнурительных шести месяцев для акции наш ценовой ориентир 24/7 Wall St. для Meta составляет $837,78, что подразумевает 47,61% роста от $567,58. Рекомендация — покупать, с уровнем уверенности 90%. Прибыльность компании обеспечивает эту цифру.

Сводка ценового ориентира 24/7 Wall St.

| Метрика | Значение |

|---|---|

| Текущая цена | $567,58 |

| Ценовой ориентир 24/7 Wall St. | $837,78 |

| Потенциал роста | 47,61% |

| Рекомендация | ПОКУПАТЬ |

| Уровень уверенности | 90% |

Акция торгуется так, будто история с ИИ рухнула

Meta потеряла 13,87% с начала года и 18,33% за последний год, оставив акции ближе к 52-недельному минимуму $519,78, чем к максимуму $793,65. 14-дневный RSI находится на уровне 39,43, прочно в зоне перепроданности. Распродажа — это сброс оценочных мультипликаторов.

В Q1 2026 Meta показала EPS $10,44 против прогноза $6,6587, превысив его на 56,79%, при выручке $56,31 млрд (рост на 33,08% г/г). Показы рекламы выросли на 19% г/г, а цена за рекламу увеличилась на 12%. Рынок насторожили капитальные затраты: бюджет на FY2026 был повышен до $125–$145 млрд.

Как мы рассчитали $837,78

Ценовой ориентир 24/7 Wall St. сочетает в себе ретроспективный якорь P/E, форвардный якорь P/E и консенсусный целевой показатель Уолл-стрит, а затем применяет наш фирменный 247Factor.

Компонент форвардного P/E, основанный на форвардном EPS $41,13 и подразумеваемом мультипликаторе 17x, формирует форвардную цену $784,73. Добавление аналитического консенсуса $827,32 даёт взвешенную цену до корректировки $754,08.

Множитель 247Factor, равный 1,111, отражает 62,4% роста прибыли г/г, 89% бычий уклон аналитиков и импульс сектора телекоммуникационных услуг, частично компенсируемый бетой 1,229 и 50% демпфированием, применяемым к мегакапиталам выше $1 трлн.

24/7 Wall St.

24/7 Wall St.

Аргументы в пользу $869 и выше

Бычий сценарий опирается на три столпа. Во-первых, Уолл-стрит твёрдо на стороне: 49 рейтингов «Покупать» и 8 «Активно покупать» против нулевого количества рейтингов «Продавать», с консенсусным ориентиром $827,32.

Во-вторых, рекламный двигатель работает на полную. Ежедневно активная аудитория семейства приложений достигла 3,56 млрд человек, а прогноз выручки Q2 в размере $58–$61 млрд подразумевает продолжение ускорения.

В-третьих, ставка на ИИ смещается от затрат к продуктам. Марк Цукерберг назвал Q1 «знаковым кварталом» с первой моделью от Meta Superintelligence Labs. Goldman Sachs отмечает, что пять крупнейших гиперскейлеров (включая Meta) обеспечивают около 27% капитальных затрат S&P 500. Наш бычий сценарий поднимает 12-месячную цену до $869,16.

Что может пойти не так

Reality Labs зафиксировала операционный убыток $4,03 млрд в Q1, а общие расходы выросли на 35% г/г. Медведи утверждают, что повышенный потолок капитальных затрат давит на свободный денежный поток, а судебные иски, связанные с молодёжью в 2026 году, несут неопределённые обязательства.

Быки возражают, что всплеск расходов — это инвестиции в будущие мощности. Операционная прибыль всё равно выросла на 30,29% г/г, и руководство по-прежнему ожидает, что операционная прибыль FY2026 превысит уровень 2025 года.

Трейдеры Polymarket закладывают краткосрочную стагнацию: вероятностная масса на конец месяца для июня 2026 года сосредоточена в диапазоне $520–$560. Если мультипликаторы сожмутся до 15x при форвардном EPS $41,13, медвежий сценарий приземлится около $726,79, что всё равно выше текущей цены.

Расстановка сил перед отчётностью Q2

Ценовой ориентир 24/7 Wall St. $837,78 с уверенностью 90% основан на форвардном P/E около 19x относительно базы оценок, которая обеспечила пять последовательных превышений прогнозов.

Бычий тезис сохраняется для инвесторов, способных выдержать волатильность вокруг отчёта о прибыли 29 июля 2026 года. Тезис ослабевает, если прогноз Q2 сигнализирует о сжатии операционной маржи ниже 35% или если капитальные затраты дрейфуют выше $145 млрд. В целом, перепроданные технические показатели в сочетании с ускоряющейся прибылью поддерживают конструктивный сценарий.

Смотря дальше, наша модель проецирует Meta по базовой траектории к стоимости $1 661,42 в 2031 году. Эти прогнозы предполагают, что Meta продолжает монетизировать свою рекламную площадку, сдерживает убытки Reality Labs и реализует план капитальных затрат на ИИ. Значительный потенциал роста или снижения может исходить от коммерциализации суперинтеллекта или регуляторных действий.

| Год | Ценовой ориентир 24/7 Wall St. |

|---|---|

| 2026 | $760 |

| 2027 | $837,78 |

| 2028 | $1 050 |

| 2029 | $1 310 |

| 2030 | $1 540 |

Действуйте сейчас: аналитик, предсказавший рост NVIDIA в 2010 году, только что назвал свои топ-10 акций ИИ — и Meta не попала в список. Получите названия бесплатно сегодня.

Пост «Недавний откат Meta создаёт привлекательную возможность для покупки» впервые опубликован на 24/7 Wall St..

Вам также может быть интересно

Ответ на слово дня Binance 22 июня 2026 года: полный список WOTD

В Багамах есть очень крутая ирландская версия плавающих свиней

USD/CHF взлетает выше 0,7950 на фоне ожидания критически важных данных по инфляции в Швейцарии