A ação da Circle caiu 65% desde a sua máxima. Eis por que a expansão de stablecoin da Circle ainda pode gerar retornos extraordinários

Estatísticas principais da ação CRCL

- Desempenho da semana passada: -7,9%

- Intervalo de 52 semanas: $50 a $263

- Preço-alvo do modelo de avaliação: $209

- Potencial de valorização implícito: +203,2% ao longo de 2,5 anos

Calcule a avaliação da Circle por si mesmo em menos de 60 segundos com o Modelo de Avaliação gratuito do TIKR >>>

A rede de pagamentos da Circle cresce enquanto a ação recua

A Circle Internet Group (CRCL) caiu cerca de 14% na última semana, continuando uma forte queda a partir do máximo de 52 semanas de $263. A ação negocia agora perto dos $69, abaixo da sua faixa de IPO, mas a rede USDC subjacente da empresa continuou a expandir-se. Os investidores estão claramente a repensar a avaliação, mas o momentum do negócio aponta na direção oposta.

O desenvolvimento mais significativo da semana chegou a 26 de junho, quando a Nomura anunciou uma parceria estratégica com a Circle para utilizar o USDC em serviços financeiros globais, incluindo gestão de colateral e transferências de fundos. A Nomura é uma das maiores instituições financeiras do Japão, pelo que a parceria sinaliza que a adoção institucional de infraestrutura de stablecoin está a acelerar para além das empresas nativas de cripto. As stablecoins são moedas digitais indexadas a um ativo estável, tipicamente o dólar americano, e o USDC é o produto principal da Circle.

No início da semana, a Circle anunciou integrações com a INFINIOS no Bahrein, a Munify nas Filipinas, a MassPay e a Nium, cada uma das quais liga a liquidação em USDC a sistemas locais de pagamento em mercados emergentes. A Circle Payments Network, ou CPN, é a camada de infraestrutura que torna essas integrações possíveis. Cada nova integração expande o mercado endereçável para o modelo de rendimento de reservas da Circle, onde a empresa ganha juros sobre os títulos do Tesouro dos EUA que sustentam cada USDC em circulação.

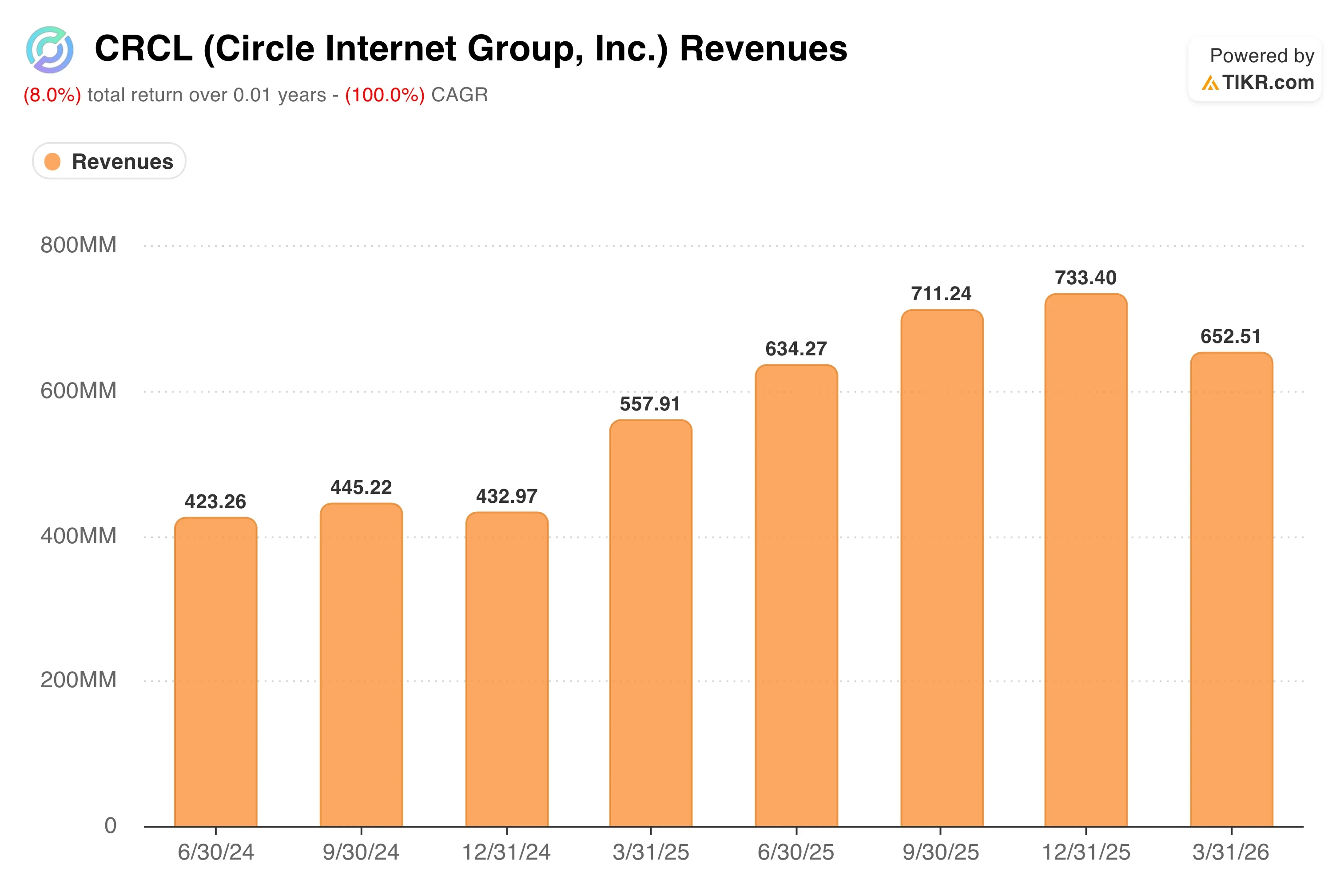

Receitas da CRCL (TIKR)

Receitas da CRCL (TIKR)

O CEO da Circle, Jeremy Allaire, descreveu o USDC como um "dólar programável" que permite liquidação instantânea e sem fronteiras a uma fração do custo das transferências bancárias tradicionais. Os resultados do 1.º trimestre, divulgados a 11 de maio, revelaram receitas de $694 milhões, um aumento de 20% em termos homólogos, mas cerca de 4% abaixo do consenso.

O lucro líquido caiu 15% para $55 milhões, refletindo em parte o aumento dos custos de distribuição à medida que a Circle partilha o rendimento de reservas com os parceiros do ecossistema. Daqui para a frente, a questão determinante para a ação CRCL será se a expansão da CPN se traduz em receitas recorrentes de margens mais elevadas, em vez de volume amplamente partilhado com intermediários.

Consulte as previsões de crescimento e os preços-alvo dos analistas para a CRCL (é gratuito) >>>

A tese da stablecoin justifica o retorno implícito da Circle?

Modelo de Avaliação Guiada da CRCL (TIKR)

Modelo de Avaliação Guiada da CRCL (TIKR)

Com base nos pressupostos do modelo de avaliação realizados até 31/12/28, a ação é modelada com:

- Crescimento de receitas (CAGR): 25,6%

- Margens operacionais: 12,3%

- Múltiplo P/L de saída: 56,1x

Com base nestes dados, o modelo estima um preço-alvo de $209, implicando um potencial de valorização total de 203,2% face ao preço atual da ação de $69 e um retorno anualizado de 55,3% nos próximos 2,5 anos.

Uma previsão de retorno anualizado de 55,3% reflete duas coisas em simultâneo: um enorme potencial de valorização e um risco de execução significativo. As estimativas prospetivas que mostram um CAGR de receitas a dois anos de 25,3% sustentam a credibilidade do pressuposto de CAGR de receitas de 25,6%, mas o pressuposto depende do crescimento da oferta de USDC à medida que a adoção de stablecoins se aprofunda nos casos de utilização institucional e em mercados emergentes.

Modelo de Avaliação Guiada da CRCL (TIKR)

Modelo de Avaliação Guiada da CRCL (TIKR)

A meta de margem operacional de 12,3% é onde reside a tensão. A margem EBIT dos últimos doze meses da Circle é atualmente negativa em (5,0%), e a margem bruta LTM é apenas de 8,1%. O caminho da atual estrutura operacional deficitária para margens de 12,3% passa pela escala de receitas e pela redução dos custos de distribuição pagos a parceiros de exchanges e carteiras. É alcançável, mas não garantido, especialmente se o USDC enfrentar pressão competitiva de stablecoins emitidas por bancos na sequência de legislação americana sobre stablecoins.

O múltiplo P/L de saída de 56,1x é elevado em relação às avaliações de fintech tradicionais, mas a Circle não é uma fintech tradicional. Está mais próxima de uma empresa de infraestrutura de pagamentos digitais. Com o P/L NTM atual de 56,1x, o modelo já valoriza a ação ao múltiplo de saída implícito, o que significa que o crescimento dos lucros impulsiona o retorno total no modelo em vez da expansão de múltiplos.

Veja as previsões dos analistas para as receitas e lucros da Circle até 2028 com o TIKR >>>

Circle vs. Coinbase e redes de pagamento tradicionais

Os comparáveis públicos mais relevantes da Circle são a Coinbase (COIN) e nomes de infraestrutura de pagamento tradicionais como o PayPal (PYPL). A Coinbase beneficia do mesmo vento regulatório favorável às stablecoins e é o principal parceiro de distribuição do USDC. Ainda assim, obtém a maioria das suas receitas de taxas de negociação em vez de rendimento de reservas. Os analistas preveem que o crescimento de receitas NTM da Coinbase fique na casa dos médios dois dígitos, abaixo do objetivo de 25% da Circle, mas a Coinbase tem margens operacionais substancialmente mais elevadas.

Receitas NTM da CRCL vs COIN e PYPL (TIKR)

Receitas NTM da CRCL vs COIN e PYPL (TIKR)

O PayPal está a avançar para as stablecoins com o seu próprio produto PYUSD e tem a vantagem da rede de comerciantes que a Circle não possui. O PayPal negoceia a cerca de 14x os lucros futuros, uma fração do múltiplo da Circle, mas o perfil de crescimento do PayPal é também muito inferior. A comparação ilustra a tensão de avaliação na CRCL: os investidores estão a pagar por um negócio de infraestrutura de pagamentos avaliado como software de alto crescimento.

A vantagem competitiva da Circle assenta na escala de primeiro-membro do USDC e na profundidade das suas relações institucionais. Com a Nomura, a INFINIOS, a Nium e outros a juntarem-se à CPN, a Circle está a construir efeitos de rede que são difíceis de replicar rapidamente por novos concorrentes. O ambiente regulatório também favorece o USDC, uma vez que a Circle é o emitente de stablecoin mais cumpridora e transparente do mercado, posicionando-a bem para qualquer legislação americana sobre stablecoins que exija auditoria de reservas e transparência.

Leia a nossa análise completa sobre as perspetivas da Circle à medida que a adoção do USDC se expande >>>

O que está a impulsionar a ação CRCL daqui para a frente?

O catalisador prospetivo mais importante da Circle é a legislação americana sobre stablecoins, que tem avançado no Congresso. Um quadro regulatório claro desbloquearia a adoção institucional que a incerteza jurídica tem adiado. A infraestrutura de conformidade da Circle já está alinhada com os requisitos que a legislação proposta imporia, conferindo-lhe uma vantagem de primeiro-membro se as regras se concretizarem.

O pipeline de parcerias da CPN é também o motor de crescimento de curto prazo mais evidente. Cada nova integração expande o alcance de liquidação do USDC sem exigir que a Circle construa infraestrutura física. A parceria com a Nomura é particularmente significativa porque a gestão de colateral e as transferências de fundos são casos de utilização de alta velocidade e alto valor que aumentariam o saldo médio de USDC em circulação e, consequentemente, o rendimento de reservas da Circle.

Os resultados do 2.º trimestre de 2026 estão agendados para 10 de agosto. A métrica-chave a acompanhar é o crescimento da oferta de USDC, porque o modelo de receitas da Circle está diretamente ligado à quantidade de stablecoin em circulação multiplicada pela taxa de juro de curto prazo vigente. Se as taxas de juro se mantiverem elevadas e a oferta de USDC crescer a par da expansão da CPN, o rendimento de reservas da Circle deverá acelerar.

O risco que os investidores estão a incorporar é a pressão sobre os custos de distribuição. A Circle paga uma parte significativa do rendimento de reservas à Coinbase e a outros parceiros do ecossistema como parte da sua estratégia de crescimento do USDC. Se essa estrutura de custos não for racionalizada à medida que a rede escala, o caminho para margens operacionais de 12,3% torna-se significativamente mais longo, e os retornos implícitos do modelo comprimir-se-iam materialmente.

Estime o valor justo de uma empresa instantaneamente (Gratuito com o TIKR) >>>

Deve investir na Circle Internet Group?

A única forma de realmente saber é analisar os números por si mesmo. O TIKR oferece-lhe acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais utilizam para responder exatamente a essa questão.

Consulte a CRCL e verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam para as receitas e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em tendência ascendente ou descendente.

Pode criar uma watchlist gratuita para acompanhar a CRCL juntamente com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que precisa para decidir por si mesmo.

Analise a ação CRCL no TIKR gratuitamente→

Aviso legal:

Tenha em atenção que os artigos do TIKR não se destinam a servir como aconselhamento de investimento ou financeiro por parte do TIKR ou da nossa equipa de conteúdos, nem são recomendações de compra ou venda de quaisquer ações. Criamos o nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. A nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. O TIKR não detém posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!

Você também pode gostar

El Salvador Adiciona Mais 8 Bitcoin, Tesouro Sobe para 7.696 BTC no Valor de $461M

Cá voi mua Hynix trị giá 5,455 triệu USD trên Binance, nghi đẩy giá hợp đồng

Pandl da Grayscale espera que a Strategy venda $3B em Bitcoin para restaurar a confiança