Dlaczego elektryczna mobilność w Afryce nie jest już zakładem venture

Startupy w tym sektorze pozyskały ponad 1,28 miliarda dolarów od 2019 roku. Jedna trzecia kapitału pochodzi teraz w formie długu, w większych rundach i od pożyczkodawców, a nie inwestorów venture, co jest sygnałem, że sektor jest finansowany jak infrastruktura

Przez większość ostatniej dekady inwestowanie w afrykański startup z branży elektromobilności było zakładem na niesprawdzony rynek. Nasza najnowsza analiza danych finansowych wskazuje, że ta era dobiega końca. Firmy budujące elektryczne dwu- i trójkołowce, autobusy elektryczne, sieci wymiany baterii oraz finansowanie umożliwiające kierowcom korzystanie z pojazdów pozyskały 1,28 miliarda dolarów w 129 transakcjach między 2019 rokiem a początkiem czerwca 2026 roku, według TechCabal Insights Deal Tracker. Afrykański Bank Rozwoju (AfDB) dostrzega tę samą zmianę. Według Wale Shonibare, dyrektora ds. rozwiązań finansowych w sektorze energetycznym, polityki i regulacji:

„Podejście Banku do wspierania operatorów e-mobilności ewoluuje, a finansowanie jest teraz uzależnione od trzech warunków: skalowalnych, opłacalnych komercyjnie modeli biznesowych, przewidywalnych strumieni przychodów i sprzyjającego otoczenia regulacyjnego. Aby wesprzeć tę transformację, AfDB opracowuje Zielony Instrument Mobilności dla Afryki (GMFA), platformę finansowania mieszanego, która ma zmobilizować ponad 300 milionów dolarów w celu odblokowania komercyjnego kredytowania, wsparcia rozwoju pipeline'u i wdrożenia kapitału za pomocą zestawu instrumentów, w tym gwarancji i pośrednictwa finansowego z bankami komercyjnymi."

Dług finansuje teraz jedną trzecią sektora, kapitał napływa w większych rundach, a firmy, które go pozyskują, coraz bardziej przypominają operatorów infrastrukturalnych.

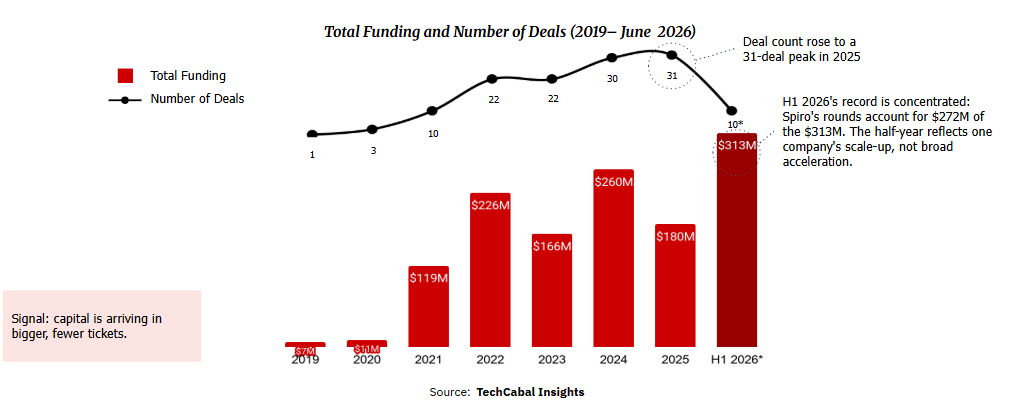

Wzrost nie był jednostajny. Roczne finansowanie wahało się od 119 milionów dolarów w 2021 roku do 260 milionów dolarów w 2024 roku, spadło do 180 milionów dolarów w 2025 roku, a następnie ponownie wzrosło. Tylko w pierwszej połowie 2026 roku sektor pozyskał 313 milionów dolarów – więcej niż przez cały 2025 rok – w zaledwie dziesięciu transakcjach. Ten rekord ma zastrzeżenie warte wyraźnego zaznaczenia: Spiro, firma zajmująca się elektrycznymi dwukołowcami i wymianą baterii, odpowiada za około 272 miliony dolarów z tej kwoty, więc wynik półrocza odzwierciedla skalowanie jednej firmy, a nie szerokie przyspieszenie.

Aktywność transakcyjna rosła każdego roku do 2025 roku, a od 2021 roku rundy o wartości co najmniej 10 milionów dolarów pochłaniały co najmniej trzy czwarte rocznego finansowania. Rynek finansuje teraz rozbudowę, a nie tylko eksperymenty.

Udział w całkowitym finansowaniu według typu (2019 – czerwiec 2026*)

Dług jest sygnałem

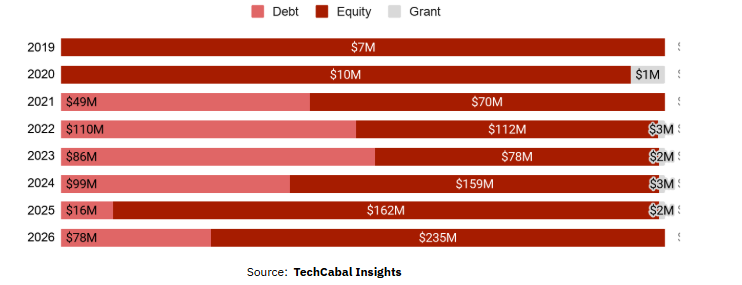

Najwyraźniejszy sygnał tkwi w rodzaju kapitału. Kapitał własny nadal wiedzie prym z 65% udziałem w całości, ale dług wzrósł do 34% (437 milionów dolarów), z zera w 2019 roku, i wyprzedził kapitał własny w 2023 roku. Pożyczkodawcy wchodzą do sektora dopiero wtedy, gdy jego aktywa mogą być zabezpieczane, a należności – przewidywalne.

„Firmy z branży finansowania mobilności są z natury kapitałochłonne pod względem długu" – mówi Dieko Ojo, associate inwestycyjny w Novastar Ventures – „a zdolność do skalowania zależy w dużej mierze od dostępu do przystępnego i odpowiednio ustrukturyzowanego długu."

Wskazuje ona na ograniczenie kształtujące cały rynek: te firmy potrzebują cierpliwego kapitału, a gdy dług jest drogi, zbyt duża część gotówki operacyjnej przeznaczana jest na jego obsługę, co spowalnia tempo, w jakim operatorzy mogą docierać do kierowców.

Dług ten pochodzi w dużej mierze od instytucji rozwojowych, takich jak Afreximbank i Międzynarodowa Korporacja Finansowa (IFC) oraz fundusze skupione na klimacie, przy czym banki komercyjne, takie jak Absa, dopiero zaczynają podążać tą drogą. Finansuje on fizyczne aktywa generujące przychody: floty, baterie i stacje wymiany. Spiro bezpośrednio artykułuje tę logikę, nazywając elektromobilność i infrastrukturę energetyczną dwiema stronami tego samego medalu i pozycjonując się jako platforma energetyczna, a nie producent pojazdów elektrycznych, z ponad 2500 wdrożonymi stacjami wymiany. Dowód na to, że może się to opłacać, jest świeży.

„Jesteśmy już cash positive na naszych dwóch najbardziej dojrzałych rynkach" – poinformowała firma TechCabal Insights, co jest rodzajem generowania gotówki charakterystycznym dla infrastruktury, a nie dla venture.

Kapitał skupia się wokół sprawdzonej nielicznych

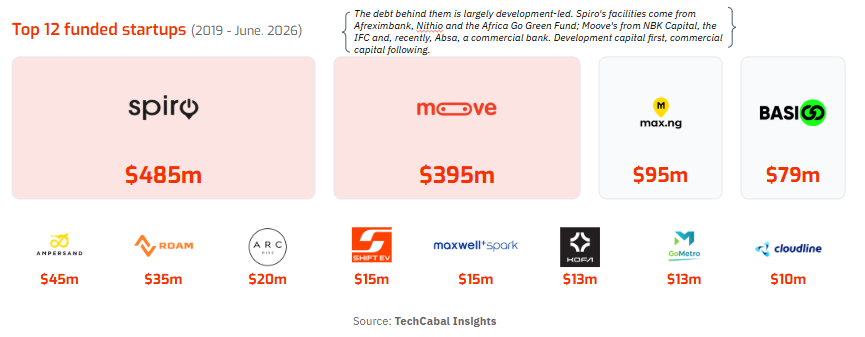

Inną definiującą cechą rynku jest jego wąskość. Cztery firmy posiadają 82% całego kapitału, a dwanaście największych – 95%, co stanowi rozkład potęgowy, w którym Spiro (485 milionów dolarów) i Moove (395 milionów dolarów) same kontrolują 69%. Nigeria i Benin odpowiadają za 77% finansowania, ale po wykluczeniu Moove Nigeria spada do 104 milionów dolarów, a po wykluczeniu Spiro Benin praktycznie znika. Szerokość sektora tkwi w Kenii, gdzie 39 transakcji o wartości 143 milionów dolarów czynią z Afryki Wschodniej bazę eksperymentalną sektora.

Dla kierowców to kwestia ekonomii

Dla ludzi, którym sektor służy, liczy się codzienna ekonomia. Przejście na elektryczny napęd obniża największy koszt eksploatacyjny kierowcy. Ampersand, rwandyjska firma produkująca elektryczne motocykle, twierdzi, że jej rowery kosztują o połowę mniej w eksploatacji niż benzynowe, co według jej danych oszczędza kierowcom około 700 dolarów rocznie i podnosi wynagrodzenie netto o około 45%, podczas gdy modele finansowania, takie jak model Moove, wykorzystują alternatywne ocenianie zdolności kredytowej, aby po raz pierwszy umożliwić kierowcom wejście w posiadanie pojazdów i dostęp do formalnego kredytu.

Polityka nadrabia zaległości: ponad połowa z 21 krajów afrykańskich ocenianych przez Program Środowiskowy Narodów Zjednoczonych (UNEP) i Sojusz Afrykański na rzecz E-mobilności (AfEMA) wyznaczyła cele i zachęty w zakresie e-mobilności, napędzane głównie kosztem importu paliw.

Ocena dyrektora AfDB wzmacnia ten punkt:

„Kraje, które wprowadziły ukierunkowane zachęty, takie jak zwolnienia fiskalne, wspierające taryfy i jasne standardy pojazdów elektrycznych, już teraz odnotowują silniejszy pipeline i zainteresowanie inwestorów, przy czym wiodą Kenia, Rwanda i Etiopia. Bank odpowiednio kieruje kapitałem, wspierając fundusze kapitałowe i dłużne, w tym Persistent Africa Climate Venture Builder Fund, Zafiri i FEI, na rynkach o silnym impulsie politycznym."

Dane dotyczące finansowania pokazują sektor, który zaczął przyciągać kapitał w stylu infrastrukturalnym, a nie tylko zakłady venture. Ale ta zmiana jest wąska. Dwie firmy posiadają 69% całego kapitału i 78% długu, a tylko 51 startupów pozyskało jakiekolwiek finansowanie, więc argument dotyczący klasy aktywów nadal opiera się na garstce bellwetherów udowadniających model. Największa szansa leży tam, gdzie jest popyt – w komercyjnych dwu- i trójkołowcach, flocie generującej dochód, która przemieszcza większość miejskiej Afryki.

Możesz także polubić

Anthropic staje przed pozwami sądowymi w związku z planami Claude Max

BSP prawdopodobnie utrzyma małe podwyżki stóp procentowych, gdy presja inflacyjna zaczyna słabnąć

Bitcoin osiąga 67 000 dolarów, gdy umowa pokojowa Trumpa z Iranem winduje rynki na szczyt