Must Read

DZIELNICA BIZNESOWA. Panorama Bonifacio Global City.DZIELNICA BIZNESOWA. Panorama Bonifacio Global City.

[Vantage Point] Ocena „hold" Ayala Land: Kiedy rynki mylą cykle ze spadkiem

W przypadku uwag lub wątpliwości dotyczących niniejszej treści skontaktuj się z nami pod adresem crypto.news@mexc.com

Gwałtowna obniżka ratingu przez First Metro Securities wysuwa na pierwszy plan szereg pytań dotyczących spowalniającego biznesu mieszkaniowego Ayala Land, rosnących terminów zapadalności długu oraz ujemnych wolnych przepływów pieniężnych. Czy jednak zmaganie się z trudnym cyklem nieruchomości i groźba wykluczenia z MSCI naprawdę uzasadnia traktowanie jednej z czołowych franczyz nieruchomościowych Filipin jako biznesu dotkniętego strukturalnymi zaburzeniami?

Moja dogłębna analiza finansów Ayala Land wskazuje, że rynek może mylić cykliczne przeciwności z trwałym upadkiem – i w ten sposób może niedoszacowywać długoterminowej zdolności zarobkowej największego dewelopera nieruchomości w kraju.

Rynki są zazwyczaj najbardziej optymistyczne w pobliżu szczytu cyklu i najbardziej pesymistyczne przy jego dnie. Nauczyłem się tego przez niemal trzy dekady pracy jako pisarz finansowy i inwestor.

Decyzja First Metro Securities o obcięciu ceny docelowej akcji Ayala Land Inc. o prawie 45% i obniżeniu ratingu do „trzymaj" różni się od mojej szczegółowej analizy. Raport rzeczywiście podnosi uzasadnione obawy dotyczące spowalniającej sprzedaży mieszkań, terminów zapadalności długu, ujemnych wolnych przepływów pieniężnych oraz możliwości usunięcia z MSCI Philippines Standard Index. Analiza tych samych liczb prowadzi mnie do odmiennego wniosku.

Pytanie główne nie dotyczy tego, czy Ayala Land napotyka przeciwności. Napotyka.

Ale czy te przeciwności uzasadniają traktowanie jednej z najlepiej prosperujących franczyz nieruchomościowych w kraju jako biznesu ze strukturalnymi zaburzeniami? Dowody sugerują co innego.

Analizując najnowsze wyniki finansowe Ayala Land, widać firmę, która w 2025 roku wygenerowała 190,2 miliarda peso przychodów i 39,1 miliarda peso zysku netto, co stanowi wzrost o 39% rok do roku. Nawet po wyłączeniu jednorazowych zysków, podstawowy zysk netto wzrósł o 8% do 30,6 miliarda peso. To nie są liczby firmy znajdującej się w tarapatach.

Wyniki Ayala Land w 2025 roku w porównaniu z 2024 rokiem (prawa kolumna). Zdjęcie ze strony PSE

Wyniki Ayala Land w 2025 roku w porównaniu z 2024 rokiem (prawa kolumna). Zdjęcie ze strony PSE

Wolne przepływy pieniężne

Niedźwiedzie będą argumentować, że zyski są wsteczne i że przepływy pieniężne opowiadają znacznie bardziej niepokojącą historię. Odnoszą się do deficytu wolnych przepływów pieniężnych, który rósł w ostatnich latach, oraz do około 74 miliardów peso długu zapadającego w ciągu najbliższych 12 miesięcy.

Nie odrzucam tych obaw. Zasługują na poważne rozważenie. Ale kontekst ma znaczenie. Doszedłem do przekonania, że ujemne wolne przepływy pieniężne nie oznaczają niszczenia wartości. W branży deweloperskiej wolne przepływy pieniężne są zwykle ujemne, gdy nabywa się ziemię, finansuje budowę i rozszerza działalność. Kluczową miarą sukcesu, szczególnie dla inwestorów, jest to, czy te początkowe nakłady kapitałowe budują produktywne aktywa, które będą generować trwałe zyski w długim terminie.

Bilans Ayala Land ujawnia 1 bilion peso aktywów zgromadzonych przez dziesięciolecia skrupulatnie planowanego rozwoju. To nie są wyimaginowane zasoby. Obejmują osiedla miejskie, centra handlowe, kompleksy przemysłowe, biura, hotele i centra mieszkaniowe, które stanowią jedne z najcenniejszych inwestycji w nieruchomości w kraju.

Profil zadłużenia wydaje się również znacznie mniej alarmujący, niż sugerowałby najnowszy komentarz First Metro Securities. Finansowo stabilna firma – posiadająca 1 bilion peso aktywów, 325 miliardów peso kapitału własnego i stały dostęp do lokalnych rynków kapitałowych – funkcjonuje w zupełnie innym świecie niż firma doświadczająca realnej presji płynnościowej. Fakt, że Ayala Land zdecydowała się ograniczyć wydatki kapitałowe na 2026 rok do około 50 miliardów peso, jest dla mnie bardziej wstrząsający i jest oznaką konserwatyzmu w skądinąd trudnym okresie.

Rating 'A' JCR

Jedną z kwestii, którą rynek przeoczył, jest niedawne potwierdzenie ratingu kredytowego A- Ayala Corporation przez Japan Credit Rating Agency, która powołała się na zdywersyfikowaną bazę zysku grupy, stabilną generację przepływów pieniężnych i siłę bilansu.

Rating nie usuwa problemów Ayala Land, ale zapewnia niezależną ocenę, że szerszy ekosystem Ayala pozostaje finansowo odporny. Jest to ważne, ponieważ Ayala Land stanowi jeden z filarów Grupy Ayala.

Potwierdzenie ratingu wzmacnia różnicę między cyklicznym osłabieniem a strukturalnym zaburzeniem. Wolniejsza sprzedaż mieszkań może uzasadniać ostrożność, ale niekoniecznie uzasadnia uznanie jednej z czołowych franczyz nieruchomościowych w kraju za finansowo osłabiony biznes.

Nie oznacza to, że wyzwania są wyimaginowane. Budownictwo mieszkaniowe pozostaje największym źródłem zysku Ayala Land.

Przeciwności

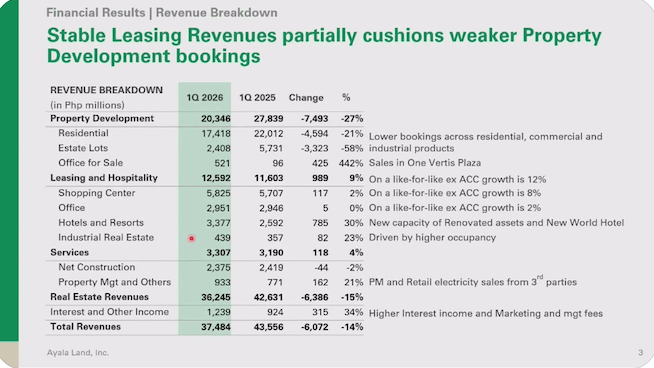

Rosnące stopy procentowe, niższa przystępność cenowa i wolniejsza rotacja zapasów wpłynęły na popyt w całej branży. Tę rzeczywistość zilustrowano wynikami za pierwszy kwartał 2026 roku, które pokazały spadek przychodów do 37,5 miliarda peso i obniżenie zysku netto do 5,4 miliarda peso. (Zobacz wykresy wyników poniżej.) Przychody z działalności deweloperskiej spadły o 27% rok do roku. Te liczby zasługują na uwagę. Czego mi jednak brakuje w niedźwiedzim narracji, to uznanie, że Ayala Land nie jest już po prostu deweloperem mieszkaniowym.

Zrzut ekranu z odprawy analitycznej Ayala Land z 30 kwietnia 2026 roku

Zrzut ekranu z odprawy analitycznej Ayala Land z 30 kwietnia 2026 roku  Zrzut ekranu z odprawy analitycznej Ayala Land z 30 kwietnia 2026 roku

Zrzut ekranu z odprawy analitycznej Ayala Land z 30 kwietnia 2026 roku

W ciągu ostatnich dwóch dekad firma przekształciła swoją tożsamość w zdywersyfikowaną platformę nieruchomościową. Galerie handlowe, biura, hotele, parki przemysłowe, obiekty logistyczne i wielofunkcyjne osiedla miejskie stanowią teraz znaczną część działalności. Te aktywa generujące cykliczne dochody nadal produkują przepływy pieniężne nawet w miarę spowalniania sprzedaży kondominiumów. To właśnie ta dywersyfikacja skłania mnie do przestrzegania przed postrzeganiem obecnej słabości sektora mieszkaniowego jako zagrożenia dla samej franczyzy.

Usunięcie z MSCI

Twierdzę, że najbardziej kontrowersyjną częścią obniżki ratingu jest nacisk na możliwe usunięcie z MSCI Philippines Standard Index. Rozumiem tę obawę. Wykluczenia z indeksu mogą wywołać sprzedaż przez fundusze pasywne, zmniejszyć płynność i wywierać presję na mnożniki wyceny. Te efekty są realne. Ale inwestorzy czasem mylą wydarzenia giełdowe z wydarzeniami biznesowymi. MSCI nie buduje osiedli miejskich. MSCI nie pobiera czynszu. MSCI nie określa wskaźników obłożenia. MSCI nie generuje przepływów pieniężnych. (PRZECZYTAJ: [Vantage Point] Niewygodna matematyka za degradacją Jollibee w MSCI)

Usunięcie z indeksu może wpłynąć na sposób handlu akcjami. Nie zmienia to ekonomiki Makati Business District, Bonifacio Global City, Nuvali, Vermosa, Arca South ani dziesiątek inwestycji, które nadal generują wartość dla Ayala Land.

Niedźwiedzia teza mniej przekonująca

Dla mnie wycena jest miejscem, gdzie niedźwiedzia teza staje się najmniej przekonująca. Przy ostatnich cenach wynoszących około 13 do 14 peso za akcję, rynek wycenia Ayala Land na około 0,6 wartości księgowej. Inwestorzy przyznają znaczny dyskont firmie kontrolującej prawie 1 bilion peso aktywów, pozostającej jedną z dominujących platform nieruchomościowych na Filipinach.

Czy akcje mogą spaść dalej w krótkim terminie? Absolutnie. Słaby cykl nieruchomości, podwyższone stopy procentowe, niepewności geopolityczne i możliwa sprzedaż związana z MSCI mogą nadal wywierać presję na nastroje w nadchodzących kwartałach. Rynki rzadko nagradzają cierpliwość natychmiast.

Ale długoterminowe inwestowanie to nie prognozowanie następnego kwartału. Chodzi o ustalenie, czy obecna cena dokładnie odzwierciedla potencjał zarobkowy w przyszłości. Biorąc to pod uwagę, Ayala Land wydaje się obecnie bardziej atrakcyjna niż sugerują obecne nastroje.

Moja ocena jest prosta. Krótkoterminowe perspektywy pozostają trudne. Popyt na nieruchomości mieszkaniowe może pozostać słaby przez jakiś czas. Niemniej jednak długoterminowy przypadek inwestycyjny pozostaje aktualny. Firma posiada czołowe aktywa, zdywersyfikowaną bazę dochodów, jedną z najmocniejszych marek w filipińskich nieruchomościach oraz bilans, który pomimo presji jest daleki od trudności finansowych.

First Metro Securities może mieć rację co do następnych 12 miesięcy. Ale ja skupiam się mniej na następnych 12 miesiącach, a bardziej na następnej dekadzie. Budowanie wielkich franczyz rzadko zajmuje tylko 12 miesięcy. Z mojego doświadczenia wynika, że rzadko też są one niszczone w ciągu roku. To, z czym Ayala Land zmaga się dzisiaj, to fazowe lub cykliczne spowolnienia rynku. Jestem przekonany, że leżący u podstaw model biznesowy firmy jest wystarczająco solidny, aby prosperować poza tymi tymczasowymi przeszkodami. – Rappler.com

Kliknij tutaj, aby zobaczyć więcej artykułów Vantage Point.

Okazja rynkowa

Cena Blur(BLUR)

$0.01832

$0.01832$0.01832

USD

Blur (BLUR) Wykres Ceny na Żywo

Zastrzeżenie: Artykuły udostępnione na tej stronie pochodzą z platform publicznych i służą wyłącznie celom informacyjnym. Niekoniecznie odzwierciedlają poglądy MEXC. Wszystkie prawa pozostają przy pierwotnych autorach. Jeśli uważasz, że jakakolwiek treść narusza prawa stron trzecich, skontaktuj się z crypto.news@mexc.com w celu jej usunięcia. MEXC nie gwarantuje dokładności, kompletności ani aktualności treści i nie ponosi odpowiedzialności za jakiekolwiek działania podjęte na podstawie dostarczonych informacji. Treść nie stanowi porady finansowej, prawnej ani innej profesjonalnej porady, ani nie powinna być traktowana jako rekomendacja lub poparcie ze strony MEXC.

Możesz także polubić

Sprawa 15 głosów: Czy skazanie wiceprezydent Sary naprawdę wymaga 16 głosów?

IMPEACHMENT. Członkowie komisji sprawiedliwości Izby Reprezentantów głosują nad wnioskami o impeachment złożonymi przeciwko prezydentowi Ferdinandowi Marcosowi Jr. 2 lutego 2026 r.

Udostępnij

Rappler2026/06/13 08:30

Oto dlaczego cena Ethereum może spaść do 1000 dolarów w tym roku

Kluczowe informacje Cena Ethereum pozostawała pod presją w tym roku, ponieważ zarówno wskaźniki techniczne, jak i fundamenty sieci uległy pogorszeniu. ETH było notowane w pobliżu 1 665 USD w piątek

Udostępnij

Themarketperiodical2026/06/13 09:33

Goldman Sachs prognozuje 98-procentowy wzrost inwestycji dla gigantów AI! Co to sygnalizuje dla infrastruktury technologicznej?

🚨 Giganci technologiczni typu hyperscaler mogliby zainwestować 98 procent swoich przepływów pieniężnych w 2026 roku w infrastrukturę napędzaną przez AI. 💼 Wydatki zmierzają w kierunku poziomów niewidzianych od czasów bańki dot

Udostępnij

COINTURK EN2026/06/13 08:19