セルシウス株、138%の増収にもかかわらず最高値から55%下落。投資家が見落としていること

CELH株の主要指標

- 先週のパフォーマンス: 4.4%

- 52週レンジ: $27〜$66

- バリュエーションモデル目標株価: $45

- 想定上昇余地: 2.5年で+51.5%

TIKRの無料ガイド付きバリュエーションモデルで、60秒以内にCELHの独自バリュエーションを試してみましょう >>>

市場がいまだ消化中の138%増収

Celsius Holdings(CELH)は2026年5月7日に第1四半期の決算を発表し、その数字は無視できないものでした。売上高は前年同期比138%増の7億8,260万ドルに急増し、純利益は1億1,010万ドルへと2倍以上に拡大しました。アナリスト予想を上回ったことは明らかで、株価は直近の安値から回復しています。しかしCELHは依然として52週高値66.74ドルを約55%下回る水準で取引されており、そのギャップこそが本質的な注目点です。

売上高と純利益(TIKR)

売上高と純利益(TIKR)

2025年初頭に発表された18億ドルのAlani Nu買収が、この売上高急増の主な要因です。Alani Nuは「体に優しい」カテゴリーで直接競合するエナジードリンクブランドです。2つのプラットフォームを統合したことで、ほぼ一夜にして大幅に拡大した売上基盤が生まれました。ただし、買収には常に統合に関する疑問が伴います。シナジーコスト後もマージンが維持されるか、またAlani Nuブランドのアイデンティティが保たれるかを投資家は注視しています。

インサイダーは自信を持っているようです。CEO John Fieldly氏、COO Eric Hanson氏、取締役Hal Kravitz氏はそれぞれ2026年5月に28〜30ドルの価格帯で株式を購入しました。この買い付けが注目されるのは、同社がすでにQ1の好決算を発表した後に行われたためです。買い手は情報を先取りしていたのではなく、結果が公表された後に株価が割安だと判断して行動したのです。

Celsiusは5月と6月に、ゴールドマン・サックス・グローバル・ステープルズ・フォーラムやジェフリーズ・コンシューマー・カンファレンスを含む複数の投資家向けカンファレンスに参加しました。この露出度の高さは、厳しい12ヶ月を経て機関投資家の信頼を再構築しようとする経営陣の姿勢と合致しています。今後は、8月7日に予定されているQ2決算報告が、オーガニックな成長モメンタムを確認する次の重要な節目となります。

CELHのアナリスト成長予測と目標株価を確認する(無料)>>>

CELH株は割安か?

CELHガイド付きバリュエーションモデル(TIKR)

CELHガイド付きバリュエーションモデル(TIKR)

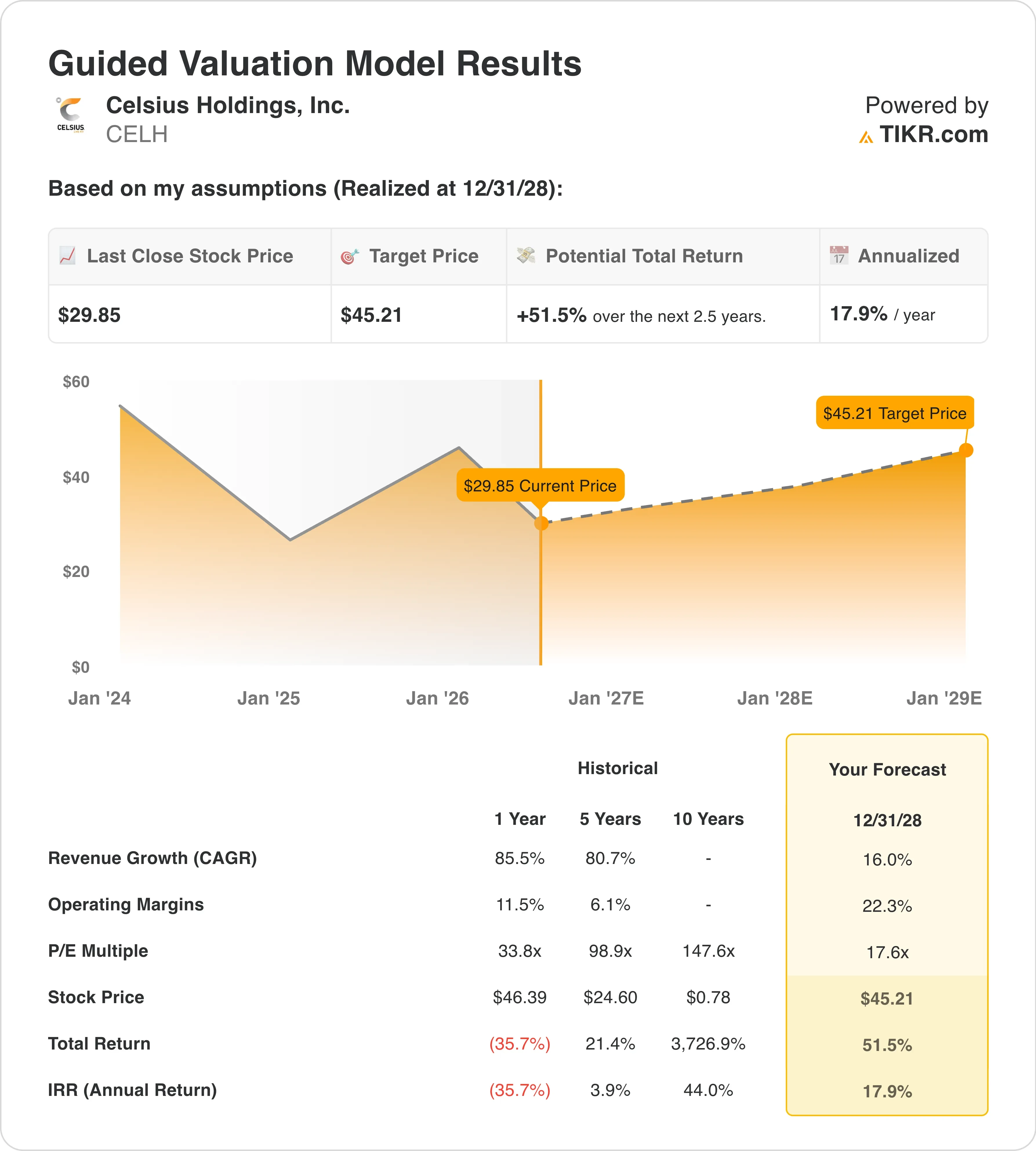

2028年12月31日までのバリュエーションモデルの前提条件は以下の通りです:

- 売上高成長率(CAGR):16.0%

- 営業利益率:22.3%

- 出口PERマルチプル:17.6x

これらの入力値に基づき、モデルは目標株価を45ドルと試算しており、現在の株価30ドルから51.5%のトータルリターン、今後2.5年間で年率17.9%のリターンが見込まれます。

年率17.9%のリターンは、株式として本当に魅力的な水準に位置します。モデルの売上高CAGR16%は一見積極的に見えます。しかしCelsiusはAlani Nu買収前に1年間で85.5%の売上高成長を記録しており、市場が織り込む今後2年間の売上高CAGRは約20.5%です。

CELHガイド付きバリュエーションモデル(TIKR)

CELHガイド付きバリュエーションモデル(TIKR)

営業利益率22.3%の前提には確信が必要です。CelsiusのLTM EBIT利益率は21.7%であるため、モデルは大幅な規模拡大を図りながら現在のマージンを維持することを求めています。Alani Nuの統合がスムーズに進み、統合プラットフォームがPepsiCoとの共同流通から恩恵を受ければ達成可能です。ただし、統合コストやMonsterおよびRed Bullからの価格競争により、実行が滞ればマージンが圧迫される可能性があります。

出口PER17.6xは、バリュエーションの論拠がシンプルになる部分です。CELHは現在NTM利益の約17.6倍で取引されており、モデルはマルチプルの拡大を一切想定していません。純粋な利益成長ストーリーです。マージンが維持され、売上高が16%で複利成長し続ければ、EPS成長だけで株価は上昇します。

CELH対Monster BeverageおよびRed Bull

Monster Beverage(MNST)はCelsiusにとって最も重要な比較対象であり、そのコントラストは鮮明です。Monsterは予想利益の約25〜27倍で取引されており、CELHの17.6倍に対して大きなプレミアムが付いています。このプレミアムは、コカ・コーラを通じたMonsterの流通支配力と、マージン安定性の長い実績を反映しています。しかしMonsterの売上高成長は一桁台中盤まで鈍化しており、Celsiusはまったく異なるペースで成長しています。

CELH NTM PER対MNST(TIKR)

CELH NTM PER対MNST(TIKR)

Red Bullは非上場企業であるため、直接的な財務比較には限界があります。しかしそのシェアデータは非常に重要で、Red BullとMonsterは依然として米国エナジードリンク市場の大半を占めています。Celsiusは「体に優しい」ポジショニングとPepsiCoとの流通関係を通じてシェアを拡大してきました。Alani Nu買収は、両大手が歴史的に手薄だったセグメントである女性消費者との強い親和性を持つブランドを加えることで、このシェア獲得を加速させました。

PepsiCoとの関係こそが競争上の優位性を守る要因です。PepsiCoはCelsiusに出資しており、2025年には5億8,500万ドルの取引でその持分を増加させました。このパートナーシップは、単独ブランドでは到底実現できない棚スペース、物流、マーケティングへの共同投資を提供します。Monsterにはコカコーラがあり、Celsiusにはペプシコがあるのです。この二極化した流通構造は、エナジードリンク市場が2大プラットフォームによる流通戦争に収束しつつあることを示唆しています。

パロアルトのAIセキュリティ発表が2027年に何をもたらすか確認する >>>

今後のCELH株を動かす要因は?

2026年8月7日のQ2決算報告が次の決定的な試金石となります。投資家は成長のうちどれだけがオーガニックで、どれだけが買収によるものかを精査し、PepsiCoとの流通関係が小売現場での販売速度向上に寄与しているかを確認するでしょう。2四半期連続での予想超過は、統合後のビジネスモデルへの信頼を大幅に高めることになります。

Alani Nuの統合スケジュールは、最も重要な業務上の変数です。Celsiusはこの買収資金として9億ドルのタームローンと1億ドルのリボルビングクレジットファシリティを調達しました。この債務の返済コストは、統合後の事業が十分なキャッシュを生み出して返済できるようになるまで、フリーキャッシュフローを圧迫し続けます。統合コストを吸収しながら営業利益率を20%超に維持する経営陣の能力が、モデルの前提が成立するかどうかを左右します。

ブランド管理も今後の触媒となります。Celsiusはジム愛好者向けのイメージが強くアクティブなフィットネス消費者に傾いている一方、Alani Nuはデジタルネイティブで女性消費者基盤が強固です。調達シナジーを引き出しながら両ブランドのアイデンティティを個別に管理するには、細心の注意が必要です。2つのアイデンティティを曖昧にするような失策は、小売での販売速度を損ない、当初想定したシナジーを上回る修正コストを招く可能性があります。

2025年9月に発表されたCMO就任とマーケティングリーダーシップの変更は、Alani Nuの取引完了前から同社がブランドガバナンスを検討していたことを示唆しています。この早期の布石はポジティブなシグナルです。市場コンセンサス目標株価が58.52ドル、モデルが45ドルを示す中、保守的なバリュエーションでも現在の30ドルという参入価格は近期リスクの大半を織り込んでいる一方、統合が計画通りに進んだ場合の上昇余地はほとんど反映されていないことを示唆しています。

企業のフェアバリューを即座に試算する(TIKRで無料)>>>

Celsius Holdingsに投資すべきか?

本当に判断するには、自分で数字を確認するしかありません。TIKRは、プロのアナリストがまさにその問いに答えるために使用しているのと同じ機関投資家クオリティの財務データへの無料アクセスを提供しています。

CELHを検索すると、数年分の過去財務データ、今後の四半期における売上高と利益についてのウォール街アナリストの予想、バリュエーションマルチプルの推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

ウォッチリストに登録している他のすべての銘柄と並べてCELHを無料でトラッキングするウォッチリストを作成できます。クレジットカード不要。自分で判断するために必要なデータだけをご提供します。

CELHを分析する TIKRで無料→

新たな投資機会をお探しですか?

- 億万長者の投資家が買っている銘柄を確認して、スマートマネーの動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームでわずか5分で銘柄を分析できます。

- 調べれば調べるほど、より多くの機会が見つかります。TIKRで10万以上のグローバル銘柄、世界トップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKRに掲載されている記事は、TIKRまたは当社コンテンツチームによる投資・財務アドバイスを目的としたものではなく、また特定の株式の売買を推奨するものでもありません。コンテンツはTIKR Terminalの投資データおよびアナリストの予測に基づいて作成されています。分析には最新の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは言及されているいかなる銘柄においても保有ポジションを持っていません。お読みいただきありがとうございます。投資をお楽しみください!

関連コンテンツ

63歳でのロスコンバージョンが2年後にメディケアの保険料を急上昇させる可能性がある。その崖とは。