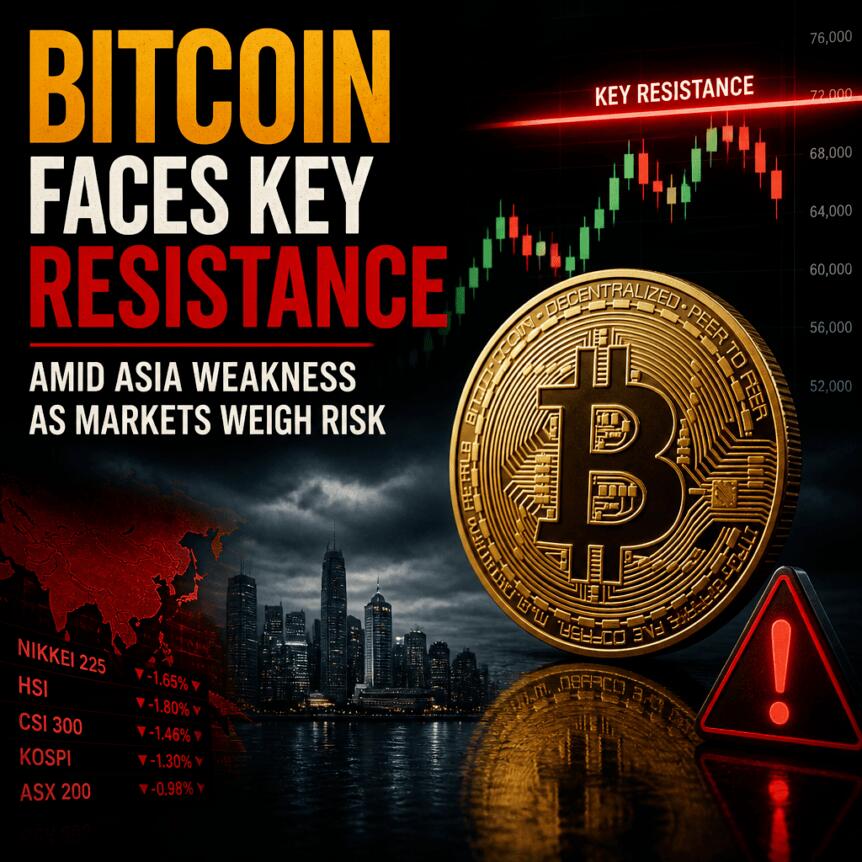

アジアの軟調を受け、市場がリスクを見極める中、ビットコインは重要な抵抗線に直面

ビットコインは金曜日に6万ドルの水準を回復できず、リスク資産全般が引き続き圧力を受ける中、低調な取引が続いた。この動きは、アジア株式市場の再度の軟化や、マクロ経済データへの感応度の高まりと重なり、暗号資産価格と従来の市場環境との密接な相関関係を改めて示す形となった。

機関投資家の参加者にとって、この出来事が注目されるのは特定の価格水準そのものよりも、市場の内部構造について何を示唆しているかという点においてである。流動性とリスク選好度は、株式市場の下落やインフレをめぐる期待の変化に反応しているように見える。テクニカルな水準は広く注目されているものの、根本的な要因は主に外部にあり、特に株式のボラティリティと金融政策への期待が影響している。

主なポイント

- Cointelegraphが参照したチャートデータによると、ビットコインは日足の時間軸で2024年9月以来初めて6万ドルを下回った。

- アジアでは株式の軟化が再び表面化し、韓国のサーキットブレーカーが新たに発動された。

- トレーダーやアナリストは、6万ドル台前半付近の重要なテクニカルな閾値として200週単純移動平均線(SMA)に注目した。

- 暗号資産の近時の方向性について、個人消費支出(PCE)指数の前年比での直近の急上昇を含むインフレ期待との関連を指摘する意見もあった。

マクロのボラティリティと株式から暗号資産へのスピルオーバー

CointelegraphはTradingViewのデータを引用し、ビットコインが6万ドルを維持できなかったことが2024年9月以来初めての日足での同水準割れを意味すると指摘した。実務的な観点から、この閾値が重要なのは、日々の確認水準に基づきエクスポージャーを調整するシステマティック戦略や裁量戦略にとって参照点となりやすいためである。

同時に、アジアの株式市場はさらなる損失を記録した。韓国では約8%の下落を受けてサーキットブレーカーが発動され、同地域の主要取引市場の一つにおける日中のリスク削減の深刻さが浮き彫りとなった。

米国では、執筆時点で主要指数はまちまちからわずかに上昇といった状況で、S&P 500とダウ・ジョーンズはプラス圏で推移する一方、テクノロジー株に対する懸念は根強かった。レポートでは米国セッションが直接的な伝播を回避していると説明しているが、機関投資家のリスクチームは、こうした局面をストレス時に相関関係が高まる証拠として扱うのが一般的であり、暗号資産と従来の資産エクスポージャーにわたるポートフォリオ構築、証拠金管理、流動性計画において重要な考慮事項となる。

テクノロジー株の下落、インフレ期待、リスク資産の相関

市場の注目はテクノロジーセクターのパフォーマンスにも集まった。マイクロン・テクノロジーが予想を上回る決算を発表するなど、一部の決算リリースが局所的なサポートを提供したものの、テクノロジーへのエクスポージャーは依然として値下がりリスクにさらされているという大きな流れは変わらなかった。

暗号資産関連の株式の動きも注目された。Cointelegraphで取り上げられたThe Kobeissi Letterは、多くの大手テクノロジー企業がすでに過去最高値から50%超の下落水準で取引されていることに言及し、その比較の枠組みの中でCoinbaseの株価パフォーマンスを一例として挙げた。コンプライアンスおよびガバナンスチームにとって、こうしたクロスアセットの観察は関連性が高い。なぜなら、暗号資産企業や暗号資産関連の上場企業は、株式市場がセクターリスクを再評価する際に業務上の影響が増幅されることが多いからである。

別途、QCPキャピタルはリスク資産に対する米国のインフレ動向の重要性を強調した。Cointelegraphは、連邦準備制度が優先するインフレ指標とされる5月の個人消費支出(PCE)指数が2023年半ば以来最大の前年比上昇を記録したと報じた。レポートで引用されたQCPのノートは、コアおよびヘッドラインPCE指数がいずれも目標を上回っており、FRBの2026年インフレ見通しが上方修正されたとの見解を示した。市場へのメッセージは明確だ。インフレ期待が高止まりし続ける場合、リスク資産への制約は近時の成長環境よりも将来の金利の織り込みによるところが大きくなる可能性がある。

機関投資家の観点からは、これが割引率、ヘッジコスト、そしてデリバティブ市場全体における流動性プロバイダーの行動に影響を与えるため重要である。こうした要因は、主要な暗号資産デリバティブを含む相関資産において、より保守的な証拠金条件や市場の深さの低下につながり得る。

市場構造をめぐる議論が続く中、200週SMAに注目

暗号資産固有の状況を見ると、アナリストのMichaël van de Poppe氏のコメントは、ビットコインの下落トレンドが継続しているのか、それともリバウンド局面へ移行しつつあるのかという問いを提起した。議論の中でvan de Poppe氏は、近く迎える四半期オプション満期イベントのタイミングを指摘し、これがポジション変更やヘッジフローを通じてボラティリティに影響を与え得ると述べた。

Van de Poppe氏はまた、Strategyとそのビットコイン財務関連のファンディングビークルであるStretch(STRC)の役割にも言及し、ビットコインが6万ドル付近で停滞する中、STRCが比較的大幅な下落を経験したことを指摘した。同氏はこれを単独では弱いシグナルではないと評価しつつも、日足タイムフレームでのブリッシュ・ダイバージェンスは未確認であるとした。

レポート全体で繰り返し参照されたテクニカルの拠り所は、200週単純移動平均線(SMA)であった。執筆時点では約62,243ドルと示されていた。機関投資家への重要な示唆は、長期の移動平均線がトレンドフォローやリスク管理を要するマンデートにとってレジームの指標として機能することが多い点にある。価格がこうしたベンチマークを下回り続ける場合、ボラティリティが低下しても、一部の戦略はエクスポージャーの削減を続ける可能性がある。特に、日次または週次の確認を必要とするマンデートではその傾向が強い。

重要なのは、この議論が「何をもって確認とするか」を未解決のままにしている点だ。6万ドルがサポートになるのか、それとも引き続きレジスタンスとして機能するのかをめぐる不確実性は、その後のセッションで先物のファンディングやデリバティブのポジションがどう展開するかを左右するのが通常だ。コンプライアンスおよびオペレーション計画の観点からは、この区別がボラティリティの見積もり、潜在的な強制決済リスク、そして担保評価および追証閾値に対するより厳格な管理の必要性に影響を与える。

規制・機関投資家への関連性:ストレス下における相関リスク

レポートの直接的な触媒は市場に基づくものだが、より広い機関投資家への教訓は、暗号資産と従来の市場との相関関係が高まる局面での業務上のレジリエンスに関係する。ストレス環境下では、暗号資産取引所やマーケットメーカーはオーダーブックの深さ、ファンディングのダイナミクス、日中スプレッドの変化が加速することが多い。こうした状況は、暗号資産関連資産にエクスポージャーを持つカストディアン、決済処理業者、規制対象企業への波及効果を増幅させ得る。

AML/KYCコントロールとライセンス監督を受ける企業にとって、ボラティリティは副次的な懸念も引き起こす。取引活動の高まりはコンプライアンス業務に負荷をかけ、オフプラットフォーム送金の増加はモニタリングの負担を増し、流動性が分断される際にはクロスボーダーフローがより複雑になり得る。この特定の出来事が新たな規制措置をもたらすわけではないが、不安定な時期において市場の健全性、リスク評価、顧客保護を中心に構築されたガバナンスの枠組みが不可欠である理由を改めて示している。欧州では例えば、MiCA(暗号資産市場規制)の実装と継続するコンプライアンス要件が、規制を受けたカストディ、資産サービシング、ステーブルコイン関連インターフェースにわたる強固なリスク管理慣行の必要性を高め続けている。

市場監督におけるクロスボーダーの違いも重要だ。執行の強度や市場慣行・カストディ基準への解釈的アプローチは、市場環境が悪化した際にカウンターパーティがオンボーディング、リスク制限、報告ワークフローをどれだけ迅速に調整するかに影響を与え得る。

まとめ

ビットコインが6万ドル付近や200週SMAといった重要なテクニカル水準を回復し維持できるかどうかは、今後も株式の動向とインフレ主導の期待と密接に絡み合い続けるだろう。次に注目すべきシグナルは、日足および長期の価格アクションによる確認と、マクロ環境が金融市場全体での相関主導のリスク引き締めを緩和するほど安定するかどうかにある。

この記事はCrypto Breaking Newsに「Bitcoin Faces Key Resistance Amid Asia Weakness as Markets Weigh Risk」として最初に掲載されたものです。暗号資産ニュース、ビットコインニュース、ブロックチェーンに関する最新情報はこちらでご確認ください。

関連コンテンツ

MiCA、バイナンスの4大競争優位性を試す

QualcommのビッグAI賭け:NvidiaのチップAI 駆動の牙城を崩す

規制 | シンガポール、投資家警戒リストにHyperliquidを追加