ユナイテッド航空株、原油安を受けて過去最高値を更新。2026年の見通しは?

ユナイテッド航空株式の主要指標

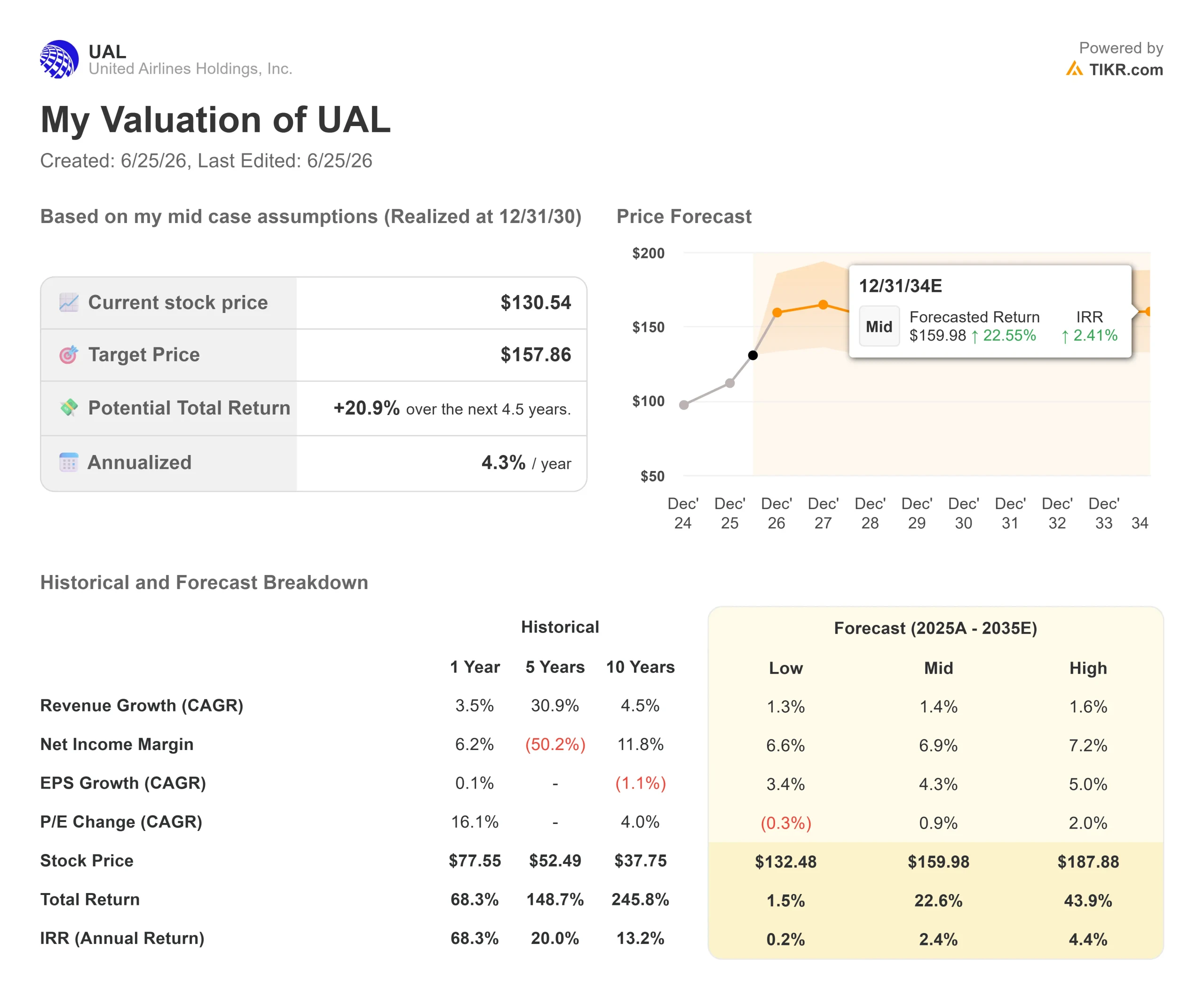

- 現在の株価: $130.54

- 目標株価(中央値): ~$158

- 市場コンセンサス目標値: ~$133

- 潜在的トータルリターン: ~21%

- 年率IRR: ~4% / 年

- 決算反応: (5.58%)(2026/4/21)

- 最大ドローダウン: (27.50%)(2026/3/30)

公開中:TIKRの新しいバリュエーションモデルを使って、お気に入り銘柄の上昇余地を確認しよう(無料) >>>

何が起きたのか?

ユナイテッド航空ホールディングス(UAL)は2026/6/24に$130.54で引け、1セッションで7.40%上昇し、過去最高値を更新した。その原因は明白だ。原油価格が3月初旬以来初めて1バレル$70を下回り、UBSも同週に目標株価を引き上げた。燃料費が最大の変動費となるビジネスにおいて、原油安は収益に直結する。

ただし注意が必要だ。$130.54という水準では、株価はすでに市場コンセンサスの目標値である約$133に近づいている。3月の安値からユナイテッドを押し上げた原油安トレードは、すでに株価に織り込まれている部分が大きい。つまり、ユナイテッド航空株の2026年の課題は、もはや回復が本物かどうかではない。燃料コスト低下の恩恵が反映された後、過去最高値からさらに株価を上昇させる要因が何かということだ。

株価を動かした要因

6/24には2つの材料が重なった。米国の原油指標であるWTI原油が、米イラン和平合意後にタンカーがホルムズ海峡を再び通過し始めたことで、1バレル約$69.84まで下落した。航空株は全体的に3%から7%上昇し、ユナイテッドが大手航空会社の中でリードした。

2つ目の材料は会社固有のものだった。UBSは6/23に目標株価を$148から$153に引き上げ、買いレーティングを維持した。この目標株価は、UBSの2027年度EPS予想約$17に9倍のマルチプルを適用したもので、市場が2026年にモデル化している水準を大きく上回る。投資家が受け取ったメッセージは、燃料費が正常化するにつれて収益回復がサプライズとなる余地があるということだ。

ユナイテッド航空のドローダウン (TIKR)

ユナイテッド航空のドローダウン (TIKR)

ユナイテッド航空株の過去実績と将来予測を確認する(無料)>>>

株価の動きがストーリーより先行している理由

原油主導の上昇は、原油価格の反転によって逆行する可能性がある。UBS自身もリスクを指摘しており、投資家は燃料安だけに起因する収益増加に対して、より高いマルチプルを付与する可能性は低いと述べている。航空株の上昇を持続させるのは安定した収益増加であり、ユナイテッドのQ2ジェット燃料費は依然として1ガロン約$4.30で推移している。

こうした状況では、石油相場よりも経営陣の説明が重要になる。2026/5/27のバーンスタイン戦略決定カンファレンスで、CEOのスコット・カービーは、ビジネスは原油の協力を必要としないと主張した。彼は「2027年が税引前利益率2桁になることにますます自信を持っている」と述べ、「それを実現するために特別なことは何も必要ない」と語った。これは燃料トレードとフランチャイズ価値を切り離すものだ。カービーが正しければ、$70の原油があってもなくても収益エンジンは動き続ける。

ユナイテッドにはその実績がある。2026年第1四半期の売上高は$146億に達し、前年同期比10.6%増となり、$3.4億の燃料費増加後でも調整後EPSは$1.19だった。プレミアム収益は約4%の座席数増加に対して14%増加しており、ブランドロイヤルティ戦略が同じ航空機により高単価の顧客を引き込んでいることを示す最も明確なシグナルだ。

市場がまだ評価していないロイヤルティの切り札

カービーはバーンスタインで、最大の未開拓価値がロイヤルティプログラムにあると明言した。チェースとのパートナーシップを「10年前のもの」と評しながら、競合他社は自社のプログラムを刷新していると指摘し、ユナイテッドはコア航空事業に加えて「その事業のEBITDAを2倍にする」ことを期待していると述べた。これはジェット燃料価格に依存しない上昇余地であり、原油安による上昇ではそこには届かない。

競合他社との比較は両面がある。ユナイテッドは予想PERで約14倍、予想EV/EBITDAで約7.8倍で取引されており、デルタの収益力に付与されているバリュエーションに対してディスカウントとなっている。強気の解釈は、ユナイテッドが利益率を証明するにつれてギャップが縮小するというものだ。弱気の解釈は、デルタがそのプレミアムを正当な理由で獲得しており、市場が同じマルチプルを与える前に、ユナイテッドは2桁の利益率を達成しなければならないというものだ。

ユナイテッド航空の売上高とEBITDA (TIKR)

ユナイテッド航空の売上高とEBITDA (TIKR)

TIKRでユナイテッド航空と同業他社のパフォーマンスを比較する(無料)>>>

TIKR アドバンストモデル分析

- 現在の株価: $130.54

- 目標株価(中央値): ~$158

- 潜在的トータルリターン: ~21%

- 年率IRR: ~4% / 年

ユナイテッド航空アドバンストバリュエーションモデル (TIKR)

ユナイテッド航空アドバンストバリュエーションモデル (TIKR)

アナリストの成長予測とユナイテッド航空株の目標株価を確認する(無料)>>>

TIKRの中央値シナリオを使用すると、モデルはユナイテッドを約$158と評価し、$130.54から約21%のトータルリターン、年率約4%を示唆している。2つの収益ドライバーは、成熟した大手航空会社に見合った約1%から2%の控えめなトップラインCAGRと、座席数を増やすことなく座席あたり収益を押し上げるプレミアム構成比のシフトだ。利益率のドライバーは、燃料費が正常化するにつれて純利益率が約7%に向けて拡大することだ。主要リスクは燃料費であり、原油価格が再び急騰すれば利益率は直接かつ急速に圧縮される。

強気シナリオでは、ロイヤルティの再評価と2027年の2桁利益率が株価を$180超のハイケース水準まで押し上げる。弱気シナリオでは、燃料費が反発し、市場がデルタ水準のマルチプルを付与することを控え、株価が原油安による上昇分を吐き出す。年率リターンが約4%まで低下したのは、まさに市場がすでにギャップの多くを埋めてしまったからだ。

まとめ

次の真の試練は7月中旬、ユナイテッドが2026年Q2決算を発表する時だ。注目すべき数字は一つ、現在$7から$11となっている通期調整後EPS見通しだ。燃料費の低下を受けて経営陣が下限を引き上げれば、2027年の2桁利益率という見通しは具体性を増し、過去最高値は正当化されたように見えるだろう。もし見通しが据え置かれるか、燃料コスト低下が慎重な表現に変換された場合、この7.40%の急騰はまだ証明が必要な回復を先取りしたことになり、すでに達成しつつある目標に対して過去最高値にある株価にはほとんど余裕がない。カービーはユナイテッドの事業構造について長年正しい見方をしてきた。7月は、株価がそれに追いついたかどうかを試す場となる。

TIKRで億万長者の投資家が買っている銘柄を確認し、スマートマネーを追跡しよう。

ユナイテッド航空に投資すべきか?

本当に知るための唯一の方法は、自分で数字を確認することだ。TIKRは、プロのアナリストがまさにその問いに答えるために使用するのと同じ機関投資家クオリティの財務データへの無料アクセスを提供している。

ユナイテッド航空を検索すれば、数年分の財務実績、ウォール街のアナリストが今後の四半期に期待する売上高と収益、バリュエーションマルチプルの推移、そして目標株価が上昇傾向にあるか下落傾向にあるかを確認できる。

ウォッチリストを無料で作成し、ユナイテッド航空とその他すべての注目銘柄をトラッキングできる。クレジットカード不要。自分で判断するために必要なデータだけがある。

TIKRでユナイテッド航空を無料で分析する →

新たな投資機会を探しているか?

- 億万長者の投資家が買っている銘柄を確認し、スマートマネーを追跡しよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析しよう。

- 調べれば調べるほど、多くの機会が見えてくる。TIKRで100K以上のグローバル株式、世界のトップ投資家のポートフォリオなどを検索しよう。

免責事項:

TIKRに掲載されている記事は、TIKRまたは当社コンテンツチームによる投資・財務アドバイスを目的としたものではなく、株式の売買を推奨するものでもありません。コンテンツはTIKRターミナルの投資データおよびアナリストの予測に基づいて作成されています。分析には最新の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは言及されているいかなる株式においてもポジションを持っていません。お読みいただきありがとうございます。投資をお楽しみください!

関連コンテンツ

IPが15%上昇、Story ProtocolはAIデータ路線縮小

ローゼン法律事務所がストラテジーを調査

ビットコイン保有企業、MSTR100ドル下落でバブル懸念