予測:Webullは50%の上昇へ

「予測:Webull、50%上昇へ」の記事は24/7 Wall St.に最初に掲載されました。

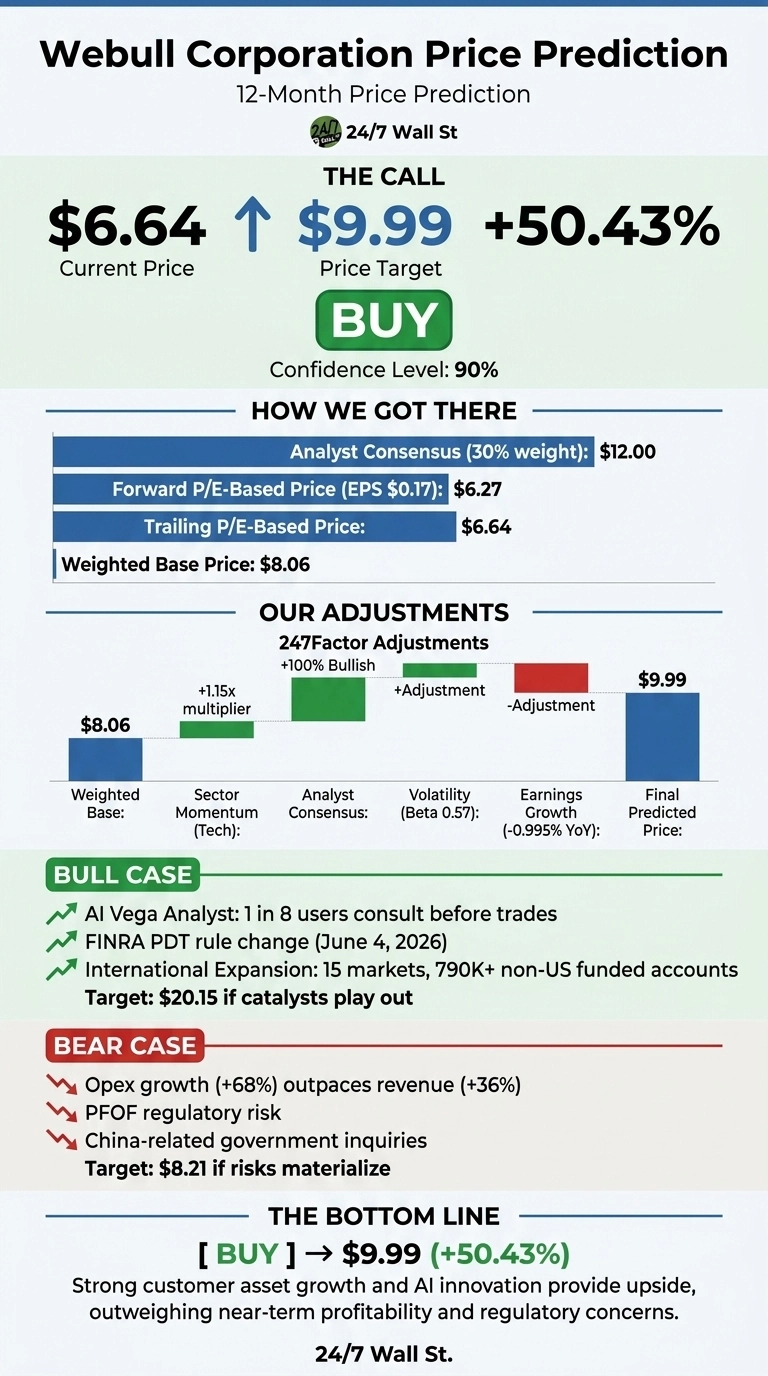

結論から始めよう。Webull(NASDAQ:BULL)は、過酷な12ヶ月を経て$6.64で取引されており、当社独自のモデルは回復への大きな余地を見込んでいる。

当社24/7 Wall St.のWebullに対する価格予測は$9.99であり、今後12ヶ月で50.43%の上昇余地を示唆している。推奨はBUY(買い)で、信頼度90%——これは高確信度と判断している。

24/7 Wall St.

24/7 Wall St.

| 指標 | 値 |

|---|---|

| 現在価格 | $6.64 |

| 24/7 Wall St. 価格予測 | $9.99 |

| 上昇余地 | 50.43% |

| 推奨 | BUY |

| 信頼度 | 90% |

過酷な1年、回復途上の株式

Webullは過去1年間で36.28%下落、年初来でも14.54%下落しており、株価は52週高値$18.32を34%下回る水準にあるが、$4.50の安値からは大きく回復している。好材料として、直近1ヶ月で株価は7.44%リバウンドしている。

Webullの直近四半期は、相反するシグナルを示した。売上高は前年同期比36%増の1億5,993万ドルに成長し、株式の想定取引高は104%急増して2,610億ドルに達し、顧客資産は90%跳ね上がって240億ドルとなった。

しかし、マーケティング費用が4,941万ドルへと倍以上に膨らんだことで、WebullのGAAP純損失は2,172万ドル、EPSは-$0.04となった。それでも2025年通期の売上高は5億7,099万ドルと、46.3%増を達成した。

$20超への根拠

当社モデルの強気シナリオでは、Webullは12ヶ月後に$20.15に達し、203.49%のリターンが見込まれる。触媒は現実のものだ。2026年6月4日のFINRAパターンデイトレーダー規則変更はアクティブ取引を加速させるはずであり、AI Vegaアナリストはすでに8人に1人のユーザーが取引前に利用しており、Webullは現在15市場で事業を展開し、米国外のファンド口座は79万件超、APACの顧客資産は40億ドルを超えている。

アナリスト目標株価も強気の論拠を支持している。カバーする3人のアナリスト全員がBuy評価を付け、平均目標株価は$12であり、2025年第3四半期決算発表時には複数の企業が$15〜$18のレンジに目標株価を設定していた。BlackRock、Coinbase Prime、Meritz Financialとのパートナーシップが参入障壁をさらに高めている。

リスク要因

弱気シナリオでは12ヶ月後の株価は$8.21となり、依然プラスではあるが実質的なリスクを反映している。第1四半期の営業費用は売上高成長率36%に対して68%増加しており、懸念すべき逆転現象だ。注文フローへの支払い(PFOF)に関する規制リスクはビジネスモデル全体に影を落とし、中国との関係に絡む政府調査も未解決のままだ。予想PER37倍は、執行上のミスに対する余裕がほとんどないことを意味する。

もっとも、強気派は営業費用の急増は国際ライセンス取得、Vega AI開発、そして顧客資産を90%押し上げた倍増したマーケティング投資への意図的な投資を反映していると主張するだろう。第1四半期の調整後営業利益1,482万ドルは、GAAP損失の裏側に潜在的な収益力が存在することを示している。

Webull 価格予測 2026-2030

私の結論は、24/7 Wall St.の価格予測$9.99、信頼度90%でのBUYだ。決め手となる要因は、営業ファンダメンタルズ(顧客資産90%増、DART42%増)と52週安値近辺に沈む株価との乖離にある。

強気の論拠が成立するのは、マーケティング支出が持続的な口座成長に転換し、AI Vegaがエンゲージメントを牽引する場合だ。PFOFに関する規制措置が加速するか、海外展開コストがさらに膨らんだ場合には、論拠は弱まる。

さらに先を見据えると、現在の成長軌道が続くと仮定した場合、当社モデルはWebullの価格予測を以下のように示している。

| 年 | 24/7 Wall St. 価格予測 |

|---|---|

| 2026 | $9.99 |

| 2030 | $20.42 |

これらの予測は、Webullが海外展開とAIマネタイズを継続的に実行することを前提としている。B2Bクリアリング構築が成功すれば大幅な上昇余地が生まれる一方、下振れリスクはPFOF規制や中国関連の情報開示に集中している。

今すぐ行動を:2010年にNVIDIAを推奨したアナリストが、AIトップ10銘柄を発表——Webullはその中に入っていない。今すぐ無料で銘柄名を入手しよう。

「予測:Webull、50%上昇へ」の記事は24/7 Wall St.に最初に掲載されました。

関連コンテンツ

XRPが50%下落、7億8500万ドルのステーブルコインに懸念

INDSのセルフストレージと倉庫のブレンドが純粋な物流銘柄よりも安定した配当を提供する理由

2026/6/25 バイナンス レッドパケット:無料BNBドロップ開催中、今すぐ即時出金