Must Read

ラモン・モンゾン氏が地元証券取引所のトップを務めてほぼ9年が経った今、投資家たちはPSEの問題が単に構造的なものなのか、それともリーダーシップの問題なのかを問う権利があるラモン・モンゾン氏が地元証券取引所のトップを務めてほぼ9年が経った今、投資家たちはPSEの問題が単に構造的なものなのか、それともリーダーシップの問題なのかを問う権利がある

[Vantage Point] PSEのモンソン時代:家が燃えている間に配管を整え直す

本コンテンツに関するご意見・ご感想は、crypto.news@mexc.comまでご連絡ください。

フィリピン証券取引所はほぼ10年にわたり改革を重ねてきたが、市場は依然として地域で最も低迷するパフォーマンスの一つにとどまっている。しかし、より本質的な問いは未だ答えられていない。新しい商品が解決策なのか、それとも信頼、参加、市場の存在意義という深層的な問題から目をそらすものに過ぎないのか。

フィリピン証券取引所(PSE)は、資本要件の引き下げ、アクティブ運用ETFの解禁、参加範囲の拡大、投資会社が商品を市場に投入しやすくすることを通じて、同国の上場投資信託(ETF)の枠組みを刷新することを目的とした改革パッケージを発表した。

近代的に聞こえるだろうか。低迷する株式市場が取り入れるべきイノベーションのように聞こえるだろうか。問題は、これが国内外の投資家がRamon Monzonの指導体制のもとでほぼ10年間、繰り返し聞かされてきた同じ話だということだ。

時折、束の間の安堵感が訪れることはある。月曜日、原油価格の下落を背景に世界の株式が上昇した。PSEの300ポイント急騰は強気派に歓迎されるだろう。しかし、この上昇はPSEタワーからの改革によってもたらされたものではなく、ワシントンとテヘランで展開されている出来事によるものだ。この株価の上昇は、米国とイランの和平交渉の突破口となる可能性があるとのニュースを受けたものだ。

地政学的緊張の緩和がリスク選好を高めたことは間違いないが、証券取引所は最終的に1日の上昇によって評価されるのではなく、長期にわたって同業他社に対してどのようなパフォーマンスを示すかによって判断される。これはMonzon時代をはるかに厳しく評価する尺度だ。

無為に終わる改革

数年ごとに新たな改革が登場する。新商品。新ルール。新たな協議。新しい枠組み。新しいロードマップ。それでも、結果は頑固なまでに変わらない。

PSEは慢性的な流動性の低さ、縮小する存在感、外国人参加の減少、そして東南アジアの他の地域では貧弱とみなされるであろう上場パイプラインという問題に引き続き悩まされている。

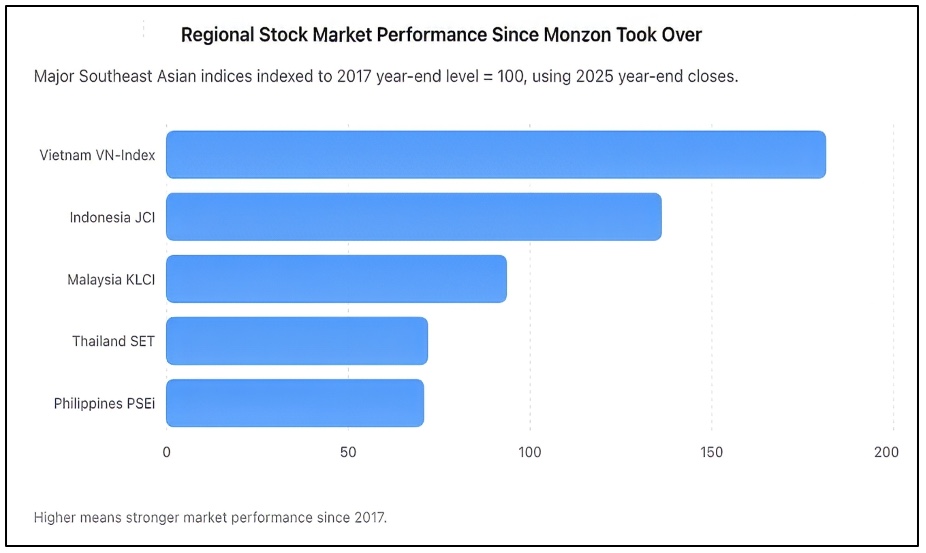

上記の通り、2017年から2025年にかけて、PSEiは指数ベースで70.7に下落し、タイとほぼ同様の軟調な市況となった一方、ベトナムはほぼ2倍となり、インドネシアは大幅に上昇した。PSEiは2025年を6,052.92で終え、インドネシアのJCIは8,646.94、ベトナムのVN指数は1,784.49、タイのSETは1,259.67、マレーシアのKLCIは1,680.11でそれぞれ終了した。

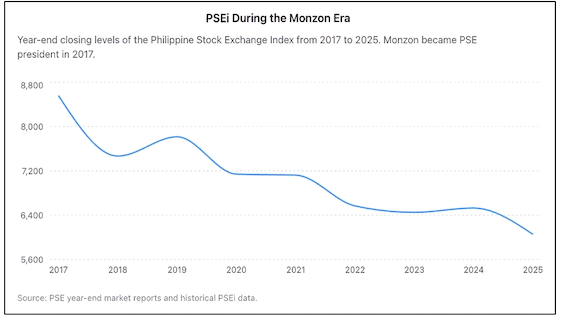

投資家はそろそろ約束に満足するのをやめ、本来得られるべきものを真剣に考える必要がある。2017年にMonzonがPSEの指導者の座に就いた際、楽観ムードは十分にあった。ベンチマーク指数はちょうど8,500を突破したばかりだった。フィリピンはアジアの新興成長ストーリーの一つとして売り込まれていた。人口動態、消費、送金は増加し、企業収益も拡大していた。経済の成長に伴い、株式市場も自然と厚みを増すだろうという期待があった。しかし現実は逆の方向に向かった。

PSEiの苦境

約10年後、PSE指数は長年の経済成長にもかかわらず、かつての高値を大きく下回ったままだ。近隣の新興市場が資本を引き付け投資家を呼び込む一方で、フィリピンは着実に地位を失い続けている。

約10年にわたる改革にもかかわらず、上記のチャートが示す通り、フィリピン株式市場は2025年末にRamon Monzonが取引所を引き継いだ時点と比べて約30%低い水準で終了した。

ブルームバーグはかつてフィリピン市場を過去10年間で最もパフォーマンスの悪い主要株式市場と評したが、これはアジアで最も有望な投資先の一つとして長年自国を売り込んできた国にとって屈辱的な評価だ。世界的な環境がすべての悪化を説明するわけではない。すべての市場がパンデミックに直面した。すべての市場がインフレ、地政学的ショック、金利上昇に直面した。しかし多くの市場はより早く回復し、より強くなって台頭した。フィリピンはそうならなかった。その証拠はいたるところに見られる。

外国人投資家は一貫した純売り越し主体となっている。1日の取引量は少なく、少数の優良株に集中している。多くの上場企業は散発的にしか取引されない。いくつかの企業は、上場を維持するコストがその見返りを単純に上回るとして、完全な上場廃止を選択した。2025年に新規株式公開(IPO)を完了した企業はわずか2社だった。しかしこれは1億1,000万人を超える国民を持つ国にとって単に失望的なだけではない。市場が新たな発行体を呼び込めていないことの証左だ。

Monzonの支持者たちは、その在任期間中に実施された一連の新改革を指摘する。公平に言えば、それは数多くある。取引所は債券プラットフォームである目論見書(PDS)の買収を進めた。不動産投資信託(REIT)を推進した。サステナビリティ報告を推し進めた。取引インフラを近代化した。有価証券の貸借を推奨した。空売りを支持した。デジタル参加と個人投資を奨励した。

問題は、改革は声明ではなく結果によって測られるべきだということだ。証券取引所には2つの根本的な機能がある。第一に、企業が効果的に資本を調達できるようにすること。第二に、投資家が確信を持って資本を運用できるよう支援すること。この両方の指標において、PSEは依然として苦戦している。

ETFは答えとなるか?

ここでETFイニシアティブが登場する。資本要件を大幅に引き下げ、アクティブ運用ETFを解禁し、商品を立ち上げられる機関の種類を拡大することで、取引所はETFの組成をより簡単にすることを目指している。

これは概念的な誤りではない。世界中の成熟した市場でETF産業が繁盛しているのは、ETFがポートフォリオの多様化、コスト削減、そより高いアクセス性を提供するからだ。しかしETFは健全な株式市場の代替にはならない。ETFが実際に好調なのは、活発な資本市場がすでに存在しているからだ。それらの市場が活性化した最初の理由ではない。

米国がETFを持っていたから世界で最も深みのある資本市場になったわけではない。何千もの上場企業、巨大な機関投資家の参加、深い流動性、そして強い投資家の信頼がすでにあったから、ETFが生まれたのだ。日本、シンガポール、オーストラリア、香港などの市場についても同じことが言える。

フィリピンははるかに根本的な課題に直面している。投資家がフィリピン株を避けているのは、ETFが少なすぎるからではない。バリュエーション、流動性、ガバナンス基準、市場の深さ、長期的な信頼性に疑問を持っているからだ。

流動性の低さが限られた市場でETFを増やすことは、同じ小さな証券プールの中で既存の資金を再配分するリスクをはらんでいる。言い換えれば、ETFは配管を改善するかもしれないが、基礎を修復するものではない。

より本質的な問いは依然として答えられていない。なぜフィリピンは経済規模に対してIPOの数が非常に少ないのか。なぜ外国人投資家は執拗な売り手であり続けるのか。なぜ市場の流動性は一握りの銘柄に偏っているのか。なぜ取引所は中堅成長企業の強固なパイプラインを育てられないのか。なぜ多くの起業家が依然として公開市場よりもプライベートキャピタルを好むのか。

これらが証券取引所の成否を決める問いだ。不快な現実として、信頼こそが市場で最も希少なものであり、商品のイノベーションではない。皮肉なことに、Monzon自身も信頼がいかなる資本市場においても最も重要な要素であると認めている。その点において、彼は全くもって正しい。

しかし信頼は通達によって立法化できるものではない。新商品によって製造できるものでもない。また別の改革パッケージを発表するプレスリリースによって回復できるものでもない。信頼は有能なパフォーマンスによって獲得されるものだ。

ガバナンスの説明責任

約9年が経過し、投資家はPSEの問題が単に構造的なものなのか、それともリーダーシップも責任を負うべきなのかを問う権利がある。最高経営責任者はすべての取り組みの功績を主張しながら、すべての期待外れの結果を外部要因に帰することはできない。リーダーシップとは最終的に結果への説明責任を意味する。

だからこそ、ETFの提案はそれ自体が合理的であっても、転換点とみなすべきではない。それは革命ではなく、漸進的な改善だ。市場を少し効率化するかもしれないが、取引所がしばらくの間格闘してきたより深い問題に対処するものではない。

PSEが直面している課題は、ETFの不足ではない。信頼、流動性、参加、成長がここでは欠如している。しかしこれらの問題が解決されない限り、いかなる新改革も前進というよりも、老朽化した基礎のせいで住民が家を離れ続ける中、再び配管のレイアウトを変えようとする試みとして受け取られるだろう。– Rappler.com

Vantage Point調査ノート:上記のチャートはVantage Pointが公開されている取引所データおよび年末市場レポートから作成したものだ。この分析は、Ramon Monzonが社長兼最高経営責任者を務めた期間のフィリピン証券取引所のパフォーマンスを、2017年を共通ベースラインとして地域の競合他社と比較測定している。情報源にはPSEの公式レポート、PSEiの過去データ、および地域ベンチマーク指数データが含まれる。

他のVantage Point記事はこちらをクリック。

市場の機会

Housecoin価格(HOUSE)

$0.0014721

$0.0014721$0.0014721

USD

Housecoin (HOUSE) ライブ価格チャート

免責事項:このサイトに転載されている記事は、公開プラットフォームから引用されており、情報提供のみを目的としています。MEXCの見解を必ずしも反映するものではありません。すべての権利は原著者に帰属します。コンテンツが第三者の権利を侵害していると思われる場合は、削除を依頼するために crypto.news@mexc.com までご連絡ください。MEXCは、コンテンツの正確性、完全性、適時性について一切保証せず、提供された情報に基づいて行われたいかなる行動についても責任を負いません。本コンテンツは、財務、法律、その他の専門的なアドバイスを構成するものではなく、MEXCによる推奨または支持と見なされるべきではありません。

関連コンテンツ

Axelar Bridgeのエクスプロイトで467万ドル相当の暗号資産が流出

ブロックチェーンインターオペラビリティプラットフォームAxelarに関わる重大なセキュリティ侵害が、ハッカーが悪用した後、暗号通貨業界全体で新たな懸念を引き起こしている

共有

Hokanews2026/06/20 10:33

ビットコインオプショントレーダー、弱気ベットが増加する中7月までに52,000ドルを注視

ビットコインは今週初めに65,000ドルの水準から下落した後、62,500ドル付近で取引されており、デリバティブ市場ではo

共有

Hokanews2026/06/20 10:55

シバサンガリ、2012年以来初のPSAワールドツアー・ファイナルズにおけるマレーシア人ファイナリストに

ケダ出身の選手はパリで行われた白熱の準決勝で、エジプトの第1シードアミナ・オルフィを8-11、11-10、11-8、11-10で下し、試合時間は74分に及んだ。

共有

Free Malaysia Today2026/06/20 10:26

トレンドニュース

その他24時間365日ライブニュース

その他サクッと読める記事

その他