Les 6 milliards de dollars de sorties des ETF marquent-ils la première capitulation de Wall Street face au Bitcoin ?

Au cours des six dernières semaines, les investisseurs ont retiré environ 5,94 milliards de dollars des ETF Bitcoin spot américains, marquant la plus longue série ininterrompue de débits hebdomadaires depuis l'ouverture de ces fonds en 2024. Galaxy Research évalue la pire période de 30 jours à 6,35 milliards de dollars jusqu'au 20 juin.

Le Bitcoin a continué de glisser parallèlement à ces rachats, et après une publication d'inflation élevée jeudi, il a chuté à un plus bas de 21 mois près de 58 000 dollars avant de se stabiliser autour de 59 000 dollars, ce qui le laisse à environ 53 % en dessous du record de 126 080 dollars établi en octobre dernier.

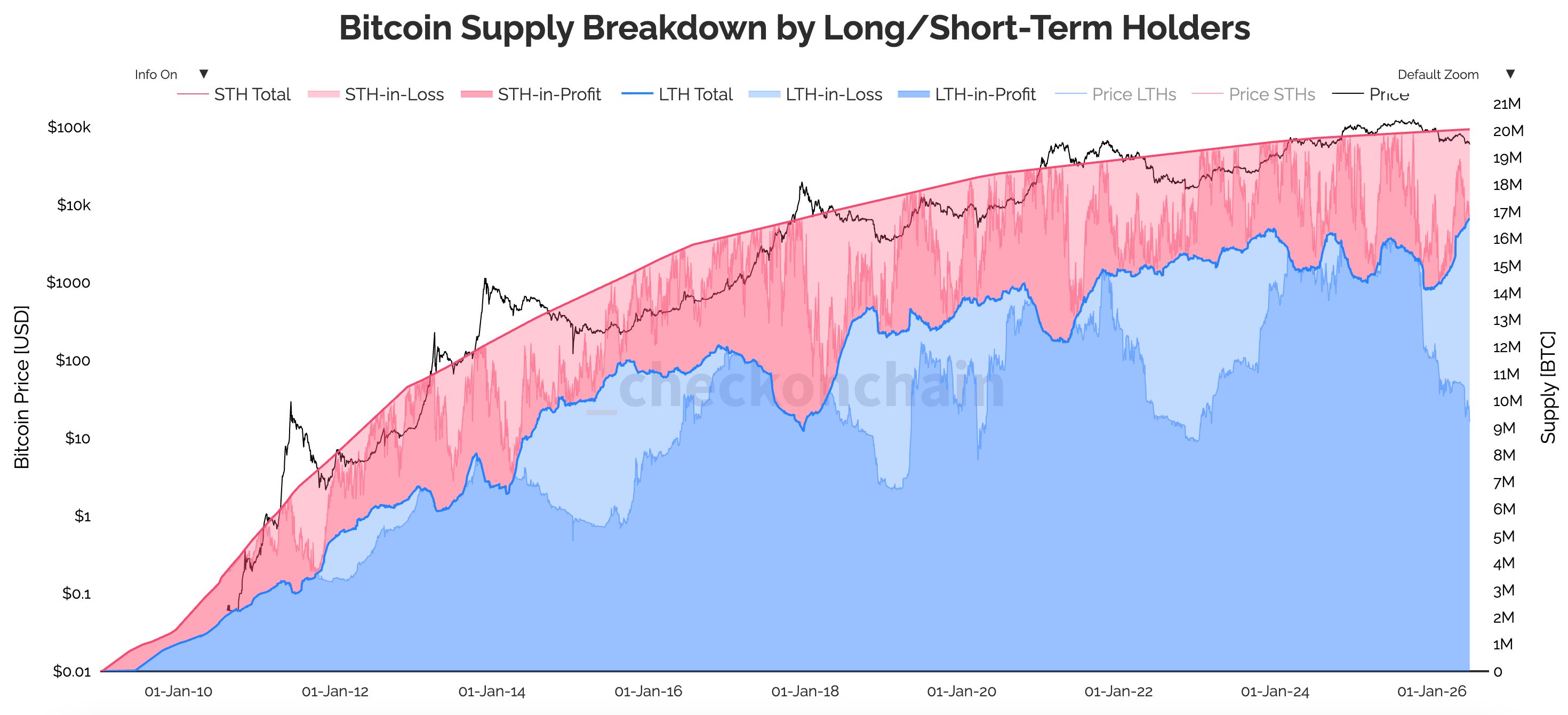

Malgré les énormes débits, ce qui mérite attention n'est pas la vente en elle-même, mais qui vend réellement. Tandis que les détenteurs d'ETF se dirigent vers la sortie, les personnes qui détiennent du Bitcoin depuis des années n'ont pratiquement pas bougé : les détenteurs à long terme, c'est-à-dire toute personne ayant détenu pendant 155 jours ou plus, possèdent 16,64 millions de BTC, ce qui représente près de 83 % de tout l'approvisionnement en circulation.

Graphique montrant la répartition de l'offre de Bitcoin entre les détenteurs à long terme et à court terme de 2009 à 2026 (Source : Checkonchain)

Graphique montrant la répartition de l'offre de Bitcoin entre les détenteurs à long terme et à court terme de 2009 à 2026 (Source : Checkonchain)

Ainsi, l'offre s'accumule régulièrement chez ceux qui ont déjà traversé des baisses similaires, tandis que la vente provient presque entièrement d'allocataires arrivés via un compte de courtage. Il s'agit de la première véritable capitulation pour les détenteurs d'ETF, car c'est la première fois que le véhicule qui a finalement amené Wall Street vers le Bitcoin montre qu'il perd ses nerfs.

La sortie de 6 milliards de dollars des ETF et qui part réellement

Si l'on observe comment l'argent est parti, le rythme en dit presque autant que le total. La première semaine de juin a été particulièrement brutale, avec 1,72 milliard de dollars qui sont sortis, mais pour la semaine se terminant le 18 juin, ce chiffre avait rétréci à seulement 226,8 millions de dollars, un ralentissement de près de 87 % en quelques semaines.

Jeff Ko, analyste en chef chez CoinEx, a déclaré que la décélération était un signe que la vague de ventes s'épuise plutôt qu'elle ne s'amplifie, et que le pire de la pression est probablement déjà derrière le marché.

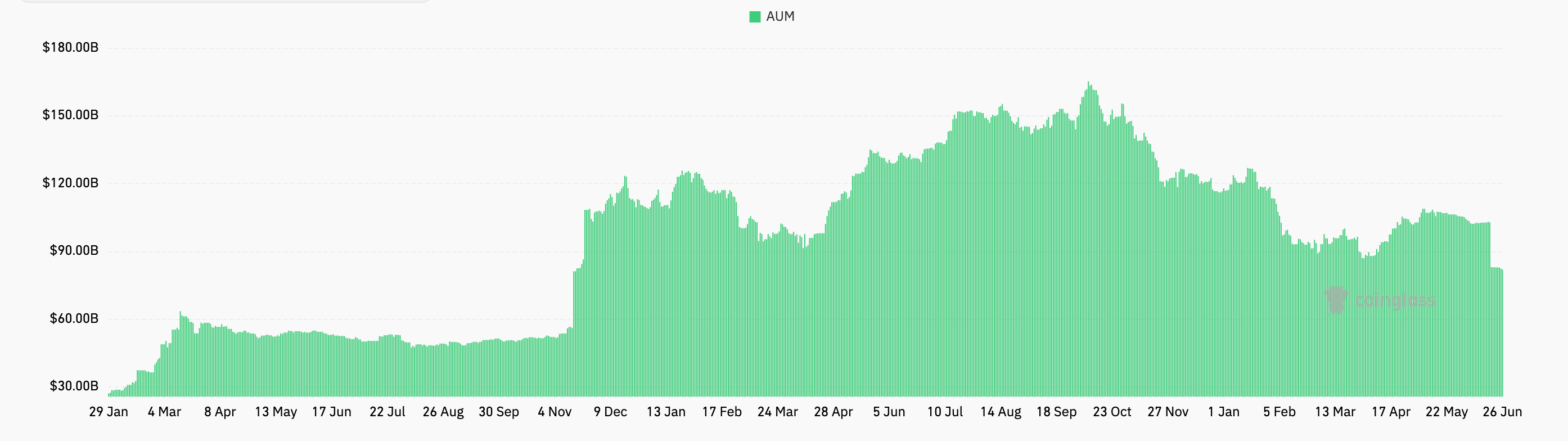

Les dommages aux produits eux-mêmes restent significatifs. Le total des actifs sous gestion est passé de plus de 104 milliards de dollars à environ 80 milliards de dollars au cours de cette période, et les flux nets cumulés depuis le lancement ont glissé d'un pic de près de 63 milliards de dollars en octobre dernier à environ 53,4 milliards de dollars aujourd'hui.

Graphique montrant les actifs sous gestion (AUM) des ETF Bitcoin spot du 29 janvier au 26 juin 2026 (Source : CoinGlass)

Graphique montrant les actifs sous gestion (AUM) des ETF Bitcoin spot du 29 janvier au 26 juin 2026 (Source : CoinGlass)

Autrement dit, une année entière de capital accumulé s'est réduite en quelques semaines.

Lorsqu'on cherche ce qui pousse réellement l'argent à sortir, la réponse ressemble beaucoup plus à une gestion ordinaire de portefeuille qu'à une prise de position ferme sur le Bitcoin lui-même.

Marion Laboure chez Deutsche Bank décrit désormais le Bitcoin comme un actif à risque institutionnel, avec les allocataires d'ETF et les trésoreries d'entreprises désormais comme acheteurs marginaux. Ainsi, lorsque ces desks décident de réduire le risque globalement, le Bitcoin est coupé au même titre que tout le reste, et dernièrement, il a été coupé fortement.

Une grande partie de la concurrence ici est l'IA, les géants technologiques américains prévoyant plus de 700 milliards de dollars de dépenses en infrastructure IA pour 2026. L'IPO de SpaceX et l'attrait de noms privés comme OpenAI et Anthropic sont également devenus un aimant pour la plupart des dollars spéculatifs qui se dirigeaient autrefois vers la crypto.

Si l'on regarde où ces vendeurs ont réellement acheté, cela ressemble exactement à une capitulation. Le travail on-chain de VanEck montre des pertes réalisées bondissant de 78 % d'un mois à l'autre pour atteindre 714 millions de dollars, avec le ratio profit réalisé/perte s'effondrant jusqu'à 0,27 contre 1,11, et la majorité de ces vendeurs avaient acheté entre 55 000 et 68 000 dollars, ce qui signifie qu'ils cristallisent des pertes juste près du plancher de leur propre fourchette.

CryptoSlate avait signalé la version précoce de cette même configuration en mai, lorsque de nouveaux rachats avaient exposé le BTC au trade le plus encombré de Wall Street. Même Strategy a participé à la réduction, vendant 32 BTC pour couvrir les coûts de dividendes lors de sa première vente nette depuis 2022, bien que, pour être juste, la société reste un accumulateur net important.

En mettant tout ensemble, ce que l'on obtient est des pièces qui passent des mains les plus récentes et les plus ébranlées vers les plus stables, ce qui correspond plus ou moins à la façon dont la base de propriété tend à se réinitialiser près de la fin d'un repli.

Pourquoi le prix continue de glisser même lorsque les mains les plus solides tiennent

On pourrait supposer qu'un marché où les détenteurs à long terme possèdent une part record de l'offre aurait moins de Bitcoin disponible à la vente, et c'est vrai. Cependant, cela n'a toujours pas réussi à mettre un plancher sous le prix, et la raison est que l'offre et la demande sont deux forces séparées. En ce moment, c'est la demande qui mène le jeu.

Le Bitcoin ne se négocie que sur ce que les acheteurs sont prêts à payer, et en ce moment, ces acheteurs se sont tus. Les volumes au comptant se sont amincis, l'activité on-chain s'est refroidie, et les volumes de trading des ETF sont retombés aux niveaux observés lors des phases de consolidation antérieures, donc bien qu'un flottant décroissant puisse certainement maintenir un prix stable, il ne peut pas le relever seul sans une demande fraîche pour y répondre.

Les créations qui ont porté le Bitcoin tout au long de 2025 ne s'écoulent plus dans les fonds, une préoccupation que CryptoSlate avait soulevée en mars lorsqu'il avait demandé qui achète le Bitcoin après cinq semaines consécutives de débits des ETF. Cette demande a commencé à se fissurer en mai, lorsque les flux des ETF ont absorbé leur premier vrai choc macro en sept semaines.

Cela dit, les 6 milliards de dollars partis représentent encore une tranche à un chiffre des 53 milliards que ces fonds détiennent. CryptoSlate a précédemment fait valoir que les chiffres de débit en manchette tendent à surestimer la quantité réelle de Bitcoin au comptant qui change de mains.

Les flux des détenteurs à long terme sont dix fois supérieurs aux flux des ETF, et ces détenteurs continuent d'accumuler nettement malgré la faiblesse, donc à cette mesure, l'ensemble du repli ressemble plus à un phénomène cyclique que structurel. BlackRock a présenté sa propre version de cet argument, traitant une grande partie de l'activité de rachat comme une rotation de produits au sein des portefeuilles clients plutôt que comme un abandon de l'actif.

Néanmoins, cela semble encore difficile à court terme. Les données d'inflation de mai ont été élevées jeudi, avec le PCE global grimpant à 4,1 % en glissement annuel, son niveau le plus élevé depuis 2023, et la réaction du Bitcoin a été immédiate : il a chuté vers 58 000 dollars, entraînant plus de 1,2 milliard de dollars de positions longues à effet de levier sur le marché crypto avec lui.

Le mercredi seul a vu 469 millions de dollars supplémentaires quitter les fonds, leur plus grande sortie en une seule journée depuis début juin, ce qui les maintient sur la trajectoire d'une septième semaine négative consécutive. Par-dessus tout cela, une expiration d'options Deribit de 10,6 milliards de dollars a été réglée vendredi, avec environ 80 % de l'intérêt ouvert hors de la monnaie et les traders regroupés autour d'un Put à 60 000 dollars et d'un call à 80 000 dollars, ce qui a placé tout ce positionnement juste au niveau que le Bitcoin tente de défendre.

Et le contexte macro offre très peu de couverture, car la Fed de Kevin Warsh a déjà abandonné son langage d'assouplissement et relevé ses prévisions d'inflation de fin d'année, le marché évaluant désormais les chances d'une hausse des taux en décembre à environ 77 %.

Ainsi, la division ne fait que se durcir. Les allocataires qui sont entrés pour une exposition propre, réglementée et pratique découvrent à la dure que la commodité n'a jamais réellement éliminé la volatilité, et ils repartent à perte. Les détenteurs qui ont déjà vu cette même séquence se dérouler quelques fois font ce qu'ils ont toujours fait aux creux : ils attendent.

Wall Street possède enfin le Bitcoin, et la première vraie leçon qu'il leur a donnée a été une mesure de combien de ce Bitcoin ces nouveaux propriétaires pouvaient porter à travers un vrai repli. Pour une bonne partie d'entre eux, la réponse honnête s'est avérée bien inférieure à ce pour quoi ils s'étaient inscrits.

The post Did $6B in ETF outflows just mark Bitcoin's first Wall Street capitulation? appeared first on CryptoSlate.

Vous aimerez peut-être aussi

La responsabilité arrive — et le président Johnson est pétrifié

Le chercheur SMQKE met en lumière la rotation de Liquidité d'Ethereum vers XRP via RLUSD

Tesla (TSLA) : Les ventes de véhicules électriques en Chine augmentent pour le deuxième trimestre consécutif