La prochaine vague : Le mythe du capital favorable aux fondateurs

Cet article est aussi disponible en français

Première publication le 21 juin 2026

Lorsque Google a diplômé une nouvelle promotion de son accélérateur de startups africaines cette semaine à Nairobi, il a répété une décision qu'il prend depuis des années : ne prendre aucune participation dans les startups participantes. Cet arrangement est souvent présenté comme un soutien favorable aux fondateurs, la preuve que les startups peuvent accéder à des ressources, à une expertise et à une distribution sans diluer leur capital. Pourtant, le modèle de Google pointe vers une réalité plus large qui prend forme dans les secteurs de la technologie et de la finance.

Les fournisseurs de capitaux les plus sophistiqués s'intéressent de moins en moins à la possession de startups et de plus en plus à la possession des écosystèmes, des flux de revenus et des relations commerciales que les startups finissent par créer.

Cette interprétation est séduisante, mais elle est aussi incomplète.

Une grande partie des discussions autour du financement des startups au cours des trois dernières années a été façonnée par une seule préoccupation : la dilution. Alors que les valorisations du capital-risque se corrigeaient, que les tours de table à la baisse devenaient plus courants et que les délais de levée de fonds s'allongeaient, les fondateurs ont commencé à chercher des moyens d'éviter de vendre des parts plus importantes de leurs entreprises à des prix inférieurs.

La réponse a été un regain d'intérêt pour le financement non dilutif, une large catégorie qui comprend la dette de capital-risque, le financement basé sur les revenus, les accords de redevances et les programmes de soutien de plateformes tels que l'accélérateur de Google. L'attrait est évident : pourquoi céder sa participation lorsque des sources alternatives de capitaux semblent disposées à financer la croissance tout en laissant la table de capitalisation intacte ?

Pourtant, l'obsession pour la dilution pousse peut-être les fondateurs à se concentrer sur le mauvais indicateur. La vraie question n'est pas de savoir si les fondateurs cèdent des capitaux propres, mais s'ils cèdent de la valeur économique future par d'autres moyens.

Cette distinction devient plus claire lorsqu'on l'examine sous l'angle du marché du crédit privé, qui est devenu une classe d'actifs d'environ 3 000 milliards de dollars. L'expansion du crédit privé est souvent présentée comme la preuve que les entrepreneurs disposent de plus d'options de financement que jamais. Un examen plus attentif suggère que le crédit privé n'a pas tant réduit le coût du capital qu'il a donné aux investisseurs de nouveaux moyens de capter le potentiel des startups sans en prendre le contrôle.

L'accélérateur de Google illustre cette dynamique sous une forme plus douce. L'entreprise n'a pas besoin de capitaux propres parce que la propriété n'est pas la principale source de valeur qu'elle recherche. Chaque startup qui se développe sur Google Cloud, crée des produits pour Android, achète des espaces publicitaires ou s'intègre plus profondément dans l'écosystème de Google génère de la valeur pour Google sans nécessiter de siège à la table de capitalisation.

Du point de vue de Google, les capitaux propres seraient sans doute l'actif le moins attractif. Alors qu'une participation minoritaire dans une startup peut ou non générer des rendements dans les années à venir, un écosystème en expansion d'entreprises construites sur l'infrastructure de Google peut produire des retours commerciaux presque immédiatement.

Next Wave continue après cette annonce.

Nous sommes ravis d'annoncer le thème officiel de Moonshot 2026 : « Courage & Conviction : Bâtir pour un Nouveau Monde. »

Cette année, nous appelons la scène technologique africaine à soutenir des idées audacieuses et à s'investir pleinement pour construire un écosystème qui résout les problèmes africains à l'échelle mondiale.

Les fondateurs, investisseurs, LP, opérateurs, créatifs et décideurs politiques les plus ambitieux du continent convergeront à Moonshot 2026 pour tracer la prochaine ère de l'Afrique. Vous ne voulez pas être laissé pour compte.

Vu sous cet angle, le modèle sans capital de Google ne suggère pas que la propriété a perdu de sa valeur, mais qu'elle n'est plus le moyen le plus efficace de la capter.

La même logique devient visible sur l'ensemble du marché plus large du financement des startups. Les sociétés de financement basé sur les revenus avancent des capitaux en échange d'un pourcentage fixe des ventes futures jusqu'à ce qu'un seuil de remboursement prédéterminé soit atteint. Les investisseurs en redevances achètent des droits sur les flux de revenus futurs sans acquérir d'actions. Les fournisseurs de dette de capital-risque joignent des bons de souscription et des frais différés qui leur permettent de participer à la hausse tout en maintenant des protections pour les créanciers. Ces structures diffèrent dans leurs mécanismes, mais elles partagent un objectif commun : sécuriser l'accès à la valeur économique future tout en évitant les risques associés à la propriété d'actions ordinaires.

Ce qui rend ces instruments attrayants, c'est qu'ils transforment un coût évident en un coût caché. La dilution des capitaux propres est visible au moment où un accord est conclu, tandis que le coût des accords de partage des revenus, des structures de redevances et de la dette de capital-risque se révèle lentement à travers les flux de trésorerie futurs.

Abandonner 20 % d'une entreprise semble coûteux parce que le sacrifice est immédiat et tangible. S'engager sur 5 % des revenus futurs semble modeste en comparaison, même si une entreprise prospère peut finalement céder plus de valeur économique par cet arrangement qu'elle ne l'aurait fait lors d'un tour de table traditionnel en capitaux propres.

L'illusion de la dilution

C'est là que le langage du capital non dilutif commence à se désagréger. La dilution a traditionnellement désigné la propriété. Mais la propriété n'est qu'une seule dimension du contrôle économique. Si une entreprise engage une partie de ses revenus futurs auprès d'investisseurs, met en gage des actifs clés auprès de prêteurs, accorde des bons de souscription à des fournisseurs de dette et structure ses flux de trésorerie futurs autour de multiples obligations de financement, le fondateur peut conserver une propriété nominale tout en cédant progressivement sa liberté économique.

Les conséquences deviennent visibles lorsque les entreprises tentent de lever des capitaux supplémentaires. Les investisseurs en capital-risque ont tendance à ne pas apprécier les créances préexistantes sur les revenus futurs, car chaque dollar engagé pour honorer des obligations passées est un dollar indisponible pour la croissance. Ce qui semblait initialement être un financement favorable aux fondateurs peut donc créer des frictions précisément au moment où une entreprise a le plus besoin de flexibilité. Certaines startups découvrent que préserver leur capital aujourd'hui complique la levée de fonds demain.

Le problème devient encore plus aigu lorsque les produits de financement alternatifs s'accumulent. Le financement basé sur les revenus peut coexister avec la dette de capital-risque. La dette de capital-risque peut côtoyer l'affacturage de factures. Les arrangements d'affacturage peuvent entrer en conflit avec les facilités de crédit bancaires traditionnelles. Chaque instrument est conçu pour résoudre un problème de financement spécifique.

Ensemble, ils peuvent créer un bilan encombré de créances concurrentes, de priorités conflictuelles et de complexité juridique. À ce stade, la question n'est plus la dilution. C'est de savoir si l'entreprise contrôle encore suffisamment ses flux de trésorerie futurs pour fonctionner efficacement.

Next Wave continue après cette annonce.

Êtes-vous un dirigeant d'entreprise ou un analyste de données ? Rejoignez-nous ce juillet pour célébrer la retraite de PAWA BI et accueillir Immortal BI – la façon plus intelligente et intuitive de traiter les données de manière intelligente.

Ce qui passe souvent inaperçu dans la célébration du capital favorable aux fondateurs, c'est de savoir si l'équilibre des pouvoirs a réellement changé. Le capital-risque, dans sa forme la plus pure, demandait aux investisseurs d'absorber une incertitude extraordinaire en échange de la possibilité de rendements extraordinaires.

Une grande partie de la nouvelle architecture de financement réalise quelque chose de différent : elle préserve l'accès à la croissance tout en redistribuant une partie du risque vers l'entreprise elle-même. Les fondateurs peuvent conserver davantage de propriété, mais les investisseurs trouvent également des moyens de sécuriser des voies plus prévisibles vers la création de valeur.

Le capital non dilutif a gagné sa place dans la boîte à outils des startups, mais les fondateurs doivent veiller à ne pas confondre un compromis différent avec l'absence de compromis. La dette de capital-risque prolonge la piste, le financement basé sur les revenus injecte des capitaux de croissance, et les plateformes d'entreprise peuvent accélérer l'expansion sans toucher à la table de capitalisation. Pourtant, chacun de ces instruments demande quelque chose en retour, et le danger réside dans la croyance que ce qui n'apparaît pas comme une dilution n'a aucun coût.

Ils n'ont pas disparu en tant que tels, mais sont devenus plus difficiles à voir.

La plus grande idée fausse dans le financement des startups est peut-être la conviction que la dilution commence et se termine avec les capitaux propres. Les entreprises qui fournissent des capitaux aujourd'hui démontrent que la propriété n'est qu'une créance parmi d'autres qui peut être placée sur une entreprise en croissance, et souvent pas la plus attractive. Les fondateurs qui réussissent à préserver chaque point de pourcentage de leur table de capitalisation pourraient finalement faire face à une question plus difficile : quelle part de l'avenir de l'entreprise ont-ils préservée avec elle ?

Kenn Abuya

Journaliste senior, TechCabal

Merci d'avoir lu jusqu'ici. N'hésitez pas à envoyer un e-mail à kenn[at]bigcabal.com avec vos réflexions sur cette édition de NextWave. Ou cliquez simplement sur répondre pour partager vos pensées et commentaires.

Nous serions ravis de vous entendre

Psst ! Par ici !

Merci d'avoir lu le Next Wave d'aujourd'hui. Partagez-le. Ou abonnez-vous si quelqu'un vous l'a partagé

Comme toujours, n'hésitez pas à envoyer une réponse à cet essai par e-mail. J'apprécie beaucoup la lecture de ces e-mails.

La newsletter TC Daily est publiée quotidiennement (lun. – ven.) avec un résumé de toutes les actualités technologiques et commerciales que vous devez connaître. Recevez-la dans votre boîte de réception chaque jour de semaine à 7h00 (WAT).

Suivez TechCabal sur Twitter, Instagram, Facebook et LinkedIn pour participer à nos conversations en temps réel sur la tech et l'innovation en Afrique.

|

|

|

|

|

18, Nnobi Street, Surulere, Lagos, Nigeria |

Voir sur la carte |

| Vous avez reçu cet e-mail parce que vous vous êtes inscrit sur notre site web ou avez effectué un achat chez nous. Si vous ne souhaitez plus recevoir ces e-mails, veuillez vous désabonner |

Vous aimerez peut-être aussi

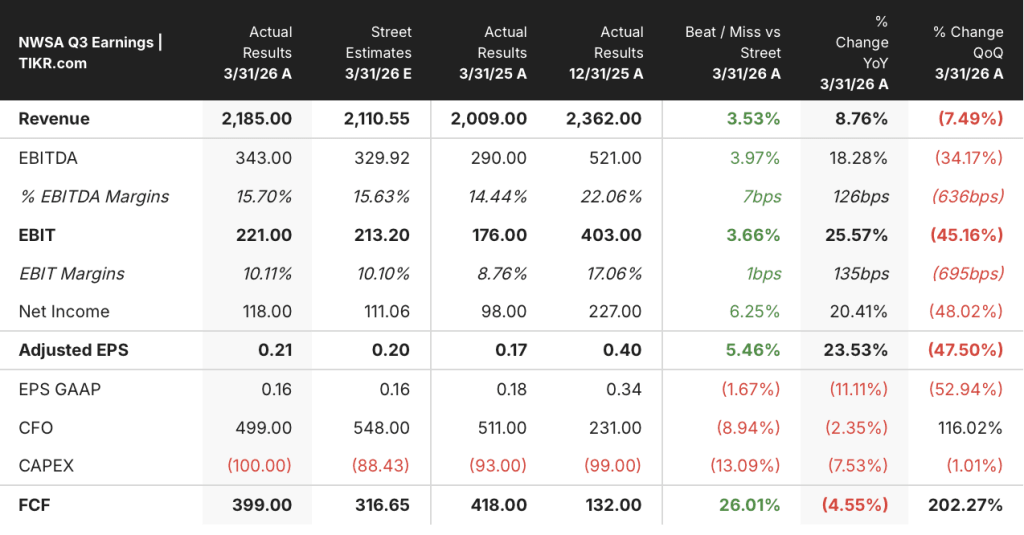

Le cours de l'action News Corporation a augmenté suite aux résultats du T3, mais l'histoire des licences d'IA n'est pas encore arrivée

La Chine riposte : MP Materials et USA Rare Earth touchés par des contrôles à l'exportation après la décision du Pentagone

Selsila World : Les principales raisons pour lesquelles il attire l'attention dans le Web3 en 2026