Broadcom cerca de un múltiplo de reinicio. Aquí es donde podría ir la acción en 2026

Datos clave de la acción de Broadcom

- Precio actual: $365.02

- Precio objetivo (medio): ~$1,010

- Objetivo de los analistas: ~$525

- Retorno total potencial: ~177%

- TIR anualizada: ~26% / año

Ya disponible: Descubre cuánto potencial alcista podrían tener tus acciones favoritas con el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ocurrió?

Broadcom (AVGO) ayudó a la empresa más observada en inteligencia artificial a presentar su primer chip personalizado, y el mercado apenas reaccionó. El 24 de junio, OpenAI y Broadcom presentaron Jalapeño, el primer chip de inferencia personalizado de OpenAI, un acelerador de aplicación específica diseñado exclusivamente para ejecutar modelos de lenguaje de gran tamaño, no para entrenarlos. OpenAI lo diseñó; Broadcom se encargó de la implementación del silicio y la fabricación. La acción cayó aproximadamente un 3% ese día debido a la debilidad generalizada del sector de semiconductores, no por la noticia en sí. Esa reacción contenida es la tensión que merece reflexión. Una presentación que habría movido AVGO bruscamente hace un año ahora llega a una acción que cayó un 12,59% el 4 de junio tras un trimestre récord, y el mercado no logra decidir si Broadcom sigue siendo una operación de momentum o si se ha convertido silenciosamente en una de valor.

El argumento para la segunda lectura comienza con lo que el chip representa específicamente para Broadcom. OpenAI se une ahora a Google, Meta, Anthropic y otros dos nombres no revelados como el sexto cliente principal en el catálogo de silicio personalizado de Broadcom. Esa amplitud es el núcleo de la tesis alcista, porque significa que los ingresos de IA de Broadcom ya no dependen de las decisiones de gasto de un único hiperescalador. La presentación en sí confirma un patrón: cada laboratorio de frontera quiere ahora silicio personalizado para escapar de los precios de las GPU, y Broadcom es el socio de diseño elegido para ese cambio.

Un trimestre récord que el mercado penalizó de todos modos

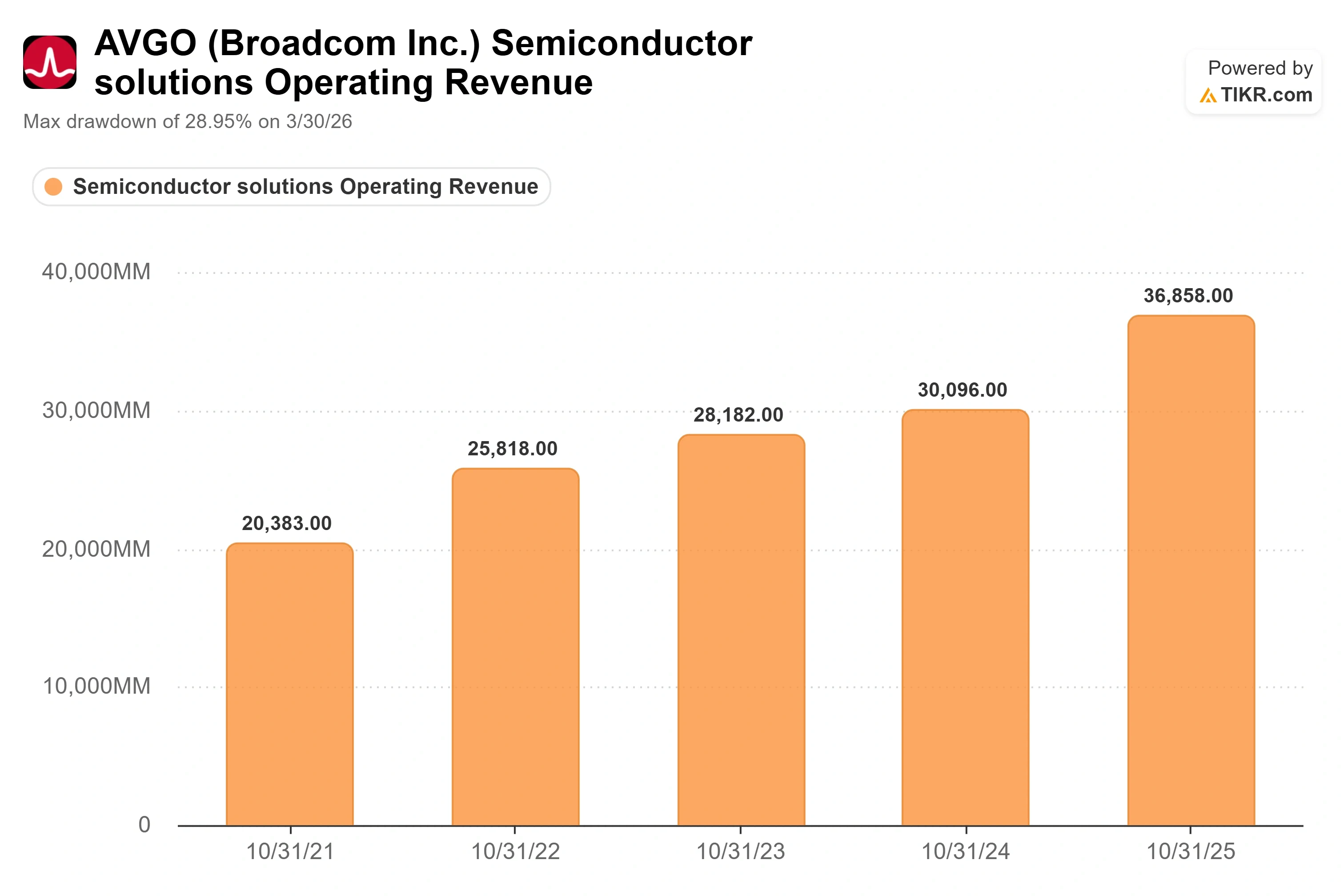

Para entender por qué una presentación sólida produjo indiferencia, hay que retroceder tres semanas. Broadcom reportó ingresos del segundo trimestre fiscal de $22.19 mil millones el 3 de junio, un aumento del 48% interanual, con ingresos por semiconductores de IA de $10.8 mil millones creciendo un 143%. El flujo de caja libre alcanzó un récord de $10.3 mil millones. Por cualquier lectura simple, el trimestre fue excelente. La acción cayó un 12,59% al día siguiente de todos modos, la mayor caída de sus últimas cinco reacciones a resultados.

La razón fue la orientación, no los resultados. Los ingresos de IA del tercer trimestre se orientaron a $16 mil millones, por debajo de las estimaciones más agresivas de los analistas cercanas a $17.2 mil millones, y el CEO Hock Tan reafirmó en lugar de elevar el objetivo de IA de más de $100 mil millones para el año fiscal 2027. Cuando una acción está valorada para la perfección, mantenerse firme se interpreta como un fallo. Esa dinámica, en la que el negocio crece rápido y la acción sigue siendo golpeada porque las expectativas crecieron más rápido, es el problema central que enfrenta cada nombre de IA ahora mismo.

Lo que hizo la venta masiva, sin embargo, fue restablecer el múltiplo. AVGO cotiza ahora a un EV/EBITDA NTM (valor empresarial respecto a las ganancias prospectivas antes de intereses, impuestos, depreciación y amortización) de 18,68x. Hace un trimestre, esa cifra era de 24,83x, y hace dos trimestres era de 25,25x. Los fundamentos mejoraron mientras que el múltiplo que el mercado está dispuesto a pagar se contrajo bruscamente. Esa es la brecha que el modelo está diseñado para analizar.

Ingresos operativos de semiconductores de Broadcom (TIKR)

Ingresos operativos de semiconductores de Broadcom (TIKR)

Consulta las estimaciones históricas y futuras de la acción de Broadcom (¡es gratis!) >>>

Lo que Jalapeño confirma sobre la tesis

Tan no se anduvo con rodeos en la conferencia del segundo trimestre sobre dónde se sitúa la demanda. "Las reservas de semiconductores de IA superaron los $30 mil millones frente a los $10.8 mil millones que enviamos", dijo. Esa proporción, casi tres dólares reservados por cada dólar entregado, es el número más importante del trimestre, porque indica que la cartera de pedidos se está llenando más rápido de lo que la empresa puede enviar. Tan describió la demanda como "simplemente insaciable" y dijo que la visibilidad ahora se extiende hasta 2028.

Jalapeño es la prueba. El CEO de Broadcom, Hock Tan, dijo a Bloomberg que el chip ofrece aproximadamente un 50% menos de coste de inferencia por token que las GPU de generación actual. Esa cifra es propia de Tan, procedente de pruebas tempranas en laboratorio, y aún no ha sido evaluada de forma independiente. La declaración de OpenAI fue más moderada, describiendo el rendimiento por vatio como "sustancialmente mejor que el estado del arte actual", con un informe técnico completo prometido en los próximos meses. Toma el número del 50% con cautela. Lo que importa para Broadcom en cualquier caso es estructural: el chip se envía a OpenAI, pero la victoria estratégica es que la demanda abordable de Broadcom sigue ampliándose a medida que más laboratorios diseñan su propio silicio.

El panorama competitivo apoya una prima, aunque menor que antes. Frente a los pares del sector de semiconductores en la página de Competidores de TIKR, AVGO cotiza a un P/E NTM de 23,18x, por debajo de la media del grupo de 40,06x y la mediana de 35,87x. NVIDIA se sitúa en 19,37x y SK Hynix en 7,25x, mientras que Marvell cotiza a 58,81x y AMD a 59,82x. Broadcom no es el nombre más barato en chips de IA, pero cotiza muy por debajo de la media del grupo a pesar de contar con algunos de los contratos plurianuales más sólidos del sector. Ese descuento frente a los pares se parece más a un restablecimiento posterior a los resultados que aún no se ha recuperado completamente que a una penalización estructural.

EV/EBITDA NTM de Broadcom (TIKR)

EV/EBITDA NTM de Broadcom (TIKR)

Compara el rendimiento de Broadcom frente a sus pares en TIKR (¡es gratis!) >>>

Análisis del modelo avanzado de TIKR

- Precio actual: $365.02

- Precio objetivo (medio): ~$1,010

- Retorno total potencial: ~177%

- TIR anualizada: ~26% / año

Modelo de valoración avanzado de Broadcom (TIKR)

Modelo de valoración avanzado de Broadcom (TIKR)

Consulta las previsiones de crecimiento y los precios objetivo de los analistas para la acción de Broadcom (¡es gratis!) >>>

El modelo de caso medio de TIKR valora AVGO en torno a $1,010 para octubre de 2030, lo que implica un retorno total de aproximadamente el 177% desde el precio actual, o alrededor del 26% anualizado durante los próximos 4,3 años. Los dos impulsores de ingresos detrás de ese objetivo son el escalado de semiconductores de IA, donde la dirección orienta los ingresos a duplicarse en la segunda mitad del año fiscal 2026 y superar los $100 mil millones en el año fiscal 2027, y la base de software VMware, donde los ingresos recurrentes anuales crecieron un 17% interanual. El impulsor del margen es la mezcla y el apalancamiento operativo: los márgenes brutos de software superiores al 93% compensan los márgenes inferiores del silicio personalizado, y la dirección espera que el margen operativo se mantenga cerca del 67% incluso a medida que los ingresos de IA crecen como proporción del total. El modelo asume que los márgenes de ingresos netos se expanden hacia aproximadamente el 55% a lo largo de la previsión.

El riesgo principal es la concentración de clientes. Una parte significativa de los ingresos de IA proviene de un puñado de hiperescaladores, y un cambio en la estrategia de chips de cualquier cliente impactaría directamente en el modelo. La ventaja es que el catálogo de seis clientes, ahora respaldado por la presentación de OpenAI, amplía esa base más rápido de lo que esperaban los bajistas. La desventaja es que el múltiplo se comprime aún más si el crecimiento de los pedidos de IA se desacelera, lo que reduciría el retorno realizado por debajo del caso medio del modelo incluso si los ingresos se mantienen.

Conclusión

El número que resolverá este debate llegará a principios de septiembre, cuando Broadcom publique los resultados del tercer trimestre fiscal. La guía es de $16 mil millones en ingresos de IA con un crecimiento interanual superior al 200%. Si lo cumple o lo supera, la venta masiva de junio parecerá el restablecimiento que brindó a los compradores a largo plazo una mejor entrada en uno de los negocios de IA con más contratos del mercado. Si lo falla aunque sea por un margen modesto con este múltiplo aún premium, la reacción será más brusca que la de junio, porque la propia empresa estableció el listón. Observa primero la línea de ingresos de IA, luego observa si el comentario de la dirección sobre las devoluciones de capital cambia, ya que un aumento en las recompras señalaría confianza en que la cartera de pedidos se convierte según lo previsto.

Descubre qué acciones están comprando los inversores multimillonarios para seguir el dinero inteligente con TIKR.

¿Deberías invertir en Broadcom?

La única manera de saberlo realmente es analizar los números tú mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente esa pregunta.

Busca Broadcom y verás años de estados financieros históricos, lo que los analistas de Wall Street esperan para los ingresos y las ganancias en los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo están aumentando o disminuyendo.

Puedes crear una lista de seguimiento gratuita para rastrear Broadcom junto con todas las demás acciones que tienes en el radar. Sin necesidad de tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Broadcom en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca más de 100.000 acciones globales, carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no tienen como objetivo servir de asesoramiento de inversión o financiero por parte de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Nuestro análisis puede no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y que tengas mucho éxito en tus inversiones!

También te puede interesar

La próxima frontera de las Criptos no son las criptos, sino la financiación de la IA y la robótica, dice Anderson de Framework

Saylor insinúa una nueva compra de Bitcoin mientras el mNAV de Strategy cae por debajo de 1

¿Por qué los europeos abandonan sus propios países?