Must Read

Μετά από σχεδόν εννέα χρόνια του Ramon Monzon ως επικεφαλής του τοπικού χρηματιστηρίου, οι επενδυτές δικαιούνται να αναρωτηθούν εάν τα προβλήματα του PSE είναι απλώς δομικά ή εάν η ηγεσίαΜετά από σχεδόν εννέα χρόνια του Ramon Monzon ως επικεφαλής του τοπικού χρηματιστηρίου, οι επενδυτές δικαιούνται να αναρωτηθούν εάν τα προβλήματα του PSE είναι απλώς δομικά ή εάν η ηγεσία

[Vantage Point] Τα χρόνια Monzon της PSE: Αναδιάταξη των υδραυλικών ενώ το σπίτι καίγεται

Για feedback ή ανησυχίες σας σχετικά με αυτό το περιεχόμενο, επικοινωνήστε μαζί μας στη διεύθυνση crypto.news@mexc.com

Το Χρηματιστήριο των Φιλιππίνων υλοποιεί μεταρρυθμίσεις επί σχεδόν μια δεκαετία, αλλά η αγορά παραμένει μία από τις πιο αδύναμες στην περιοχή. Το δυσκολότερο ερώτημα, ωστόσο, παραμένει αναπάντητο: είναι τα νέα προϊόντα η λύση, ή αποτελούν απλώς αντιπερισπασμό από βαθύτερα προβλήματα εμπιστοσύνης, συμμετοχής και αξιοπιστίας της αγοράς;

Το Χρηματιστήριο των Φιλιππίνων (PSE) παρουσίασε ένα πακέτο μεταρρυθμίσεων που στοχεύει στη βελτίωση του πλαισίου των διαπραγματεύσιμων αμοιβαίων κεφαλαίων (ETF) της χώρας, μειώνοντας τις κεφαλαιακές απαιτήσεις, επιτρέποντας ενεργά διαχειριζόμενα ETF, διευρύνοντας τη συμμετοχή και απλοποιώντας τη διαδικασία για τις επενδυτικές εταιρείες που επιθυμούν να λανσάρουν προϊόντα στην αγορά.

Ακούγεται σύγχρονο; Ακούγεται σαν το είδος της καινοτομίας που πρέπει να υιοθετήσει ένα χρηματιστήριο σε δυσκολία; Το πρόβλημα είναι ότι πρόκειται για την ίδια ιστορία που έχουν ακούσει επανειλημμένα οι εγχώριοι και ξένοι επενδυτές μετά από σχεδόν μια δεκαετία υπό την ηγεσία του Ramon Monzon.

Κατά καιρούς, θα υπάρχει κάποια ανακούφιση. Τη Δευτέρα, οι παγκόσμιες αγορές μετοχών ανέκαμψαν καθώς οι τιμές πετρελαίου μειώθηκαν. Η άνοδος 300 μονάδων του PSE αναμφίβολα θα εορταστεί από τους αισιόδοξους επενδυτές. Τα κέρδη, ωστόσο, δεν οφείλονταν σε μεταρρυθμίσεις από τον Πύργο PSE, αλλά σε εξελίξεις στην Ουάσιγκτον και την Τεχεράνη. Η άνοδος των μετοχών ακολούθησε τις ειδήσεις για μια πιθανή ειρηνευτική돌破 μεταξύ ΗΠΑ και Ιράν.

Δεν υπάρχει αμφιβολία ότι η αποκλιμάκωση των γεωπολιτικών εντάσεων ήταν αυτή που τόνωσε την όρεξη για ρίσκο, αλλά ένα χρηματιστήριο κρίνεται τελικά όχι από την άνοδο μιας ημέρας, αλλά από το πώς αποδίδει σε σχέση με τους ομολόγους του με την πάροδο του χρόνου — ένα πολύ λιγότερο κολακευτικό μέτρο της εποχής Monzon.

Ανώφελες μεταρρυθμίσεις

Κάθε λίγα χρόνια, έρχεται μια νέα μεταρρύθμιση. Νέα προϊόντα. Νέοι κανόνες. Νέες διαβουλεύσεις. Νέα πλαίσια. Νέοι οδικοί χάρτες. Ωστόσο, ο πίνακας αποτελεσμάτων παραμένει αμετάβλητος.

Το PSE εξακολουθεί να ταλαιπωρείται από χρόνια έλλειψη ρευστότητας, συρρικνούμενη αξιοπιστία, μειούμενη συμμετοχή ξένων επενδυτών και αγωγό εισαγωγών που θα θεωρούνταν αναιμικός οπουδήποτε αλλού στη Νοτιοανατολική Ασία.

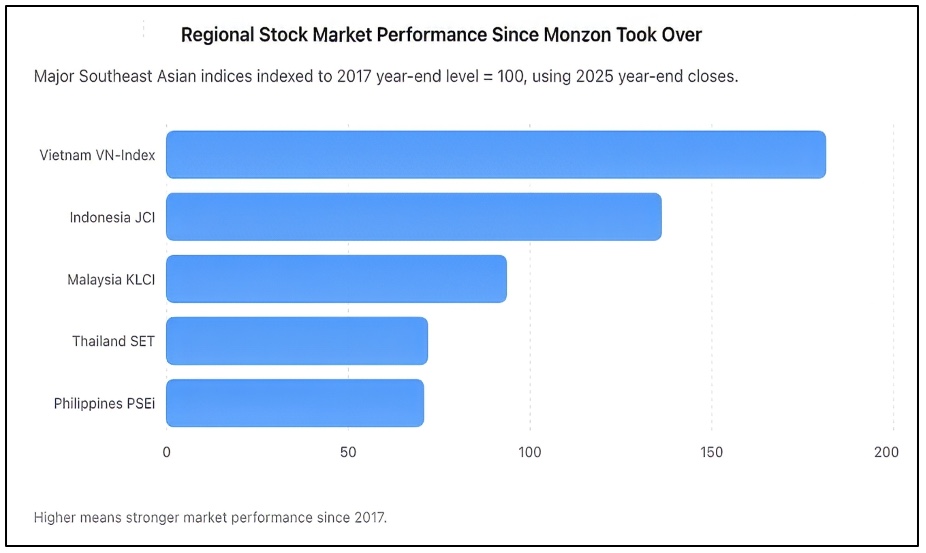

Όπως φαίνεται παραπάνω, από το 2017 έως το 2025, ο PSEi υποχώρησε στο 70,7 σε δεικτοποιημένη βάση, σχεδόν το ίδιο αδύναμο αποτέλεσμα με την Ταϊλάνδη, ενώ το Βιετνάμ σχεδόν διπλασιάστηκε και η Ινδονησία ανέβηκε σημαντικά. Ο PSEi έκλεισε το 2025 στις 6.052,92, ενώ ο JCI της Ινδονησίας έκλεισε στις 8.646,94, ο VN-Index του Βιετνάμ στις 1.784,49, ο SET της Ταϊλάνδης στις 1.259,67 και ο KLCI της Μαλαισίας στις 1.680,11.

Σε κάποιο σημείο, οι επενδυτές πρέπει να σταματήσουν να αρκούνται σε υποσχέσεις και να αρχίσουν να εξετάζουν τι δικαιούνται να λαμβάνουν. Υπήρχε πολλή αισιοδοξία όταν ο Monzon ανέλαβε την ηγεσία του PSE το 2017. Ο δείκτης αναφοράς μόλις είχε ξεπεράσει τις 8.500 μονάδες. Οι Φιλιππίνες παρουσιάζονταν ως μία από τις αναδυόμενες ιστορίες ανάπτυξης της Ασίας. Τα δημογραφικά στοιχεία, η κατανάλωση και τα εμβάσματα αυξάνονταν, και τα εταιρικά κέρδη διευρύνονταν. Η προσδοκία ήταν ότι με την οικονομία, η χρηματιστηριακή αγορά θα βαθαινόταν φυσιολογικά. Αντ' αυτού, συνέβη το αντίθετο.

Οι δυσκολίες του PSEi

Σχεδόν μια δεκαετία αργότερα, ο Δείκτης PSE παραμένει πολύ κάτω από τα προηγούμενα υψηλά του, παρά τα χρόνια οικονομικής ανάπτυξης. Ενώ νέες γειτονικές αγορές έχουν προσελκύσει κεφάλαια και επενδυτές, οι Φιλιππίνες έχουν σταδιακά χάσει έδαφος.

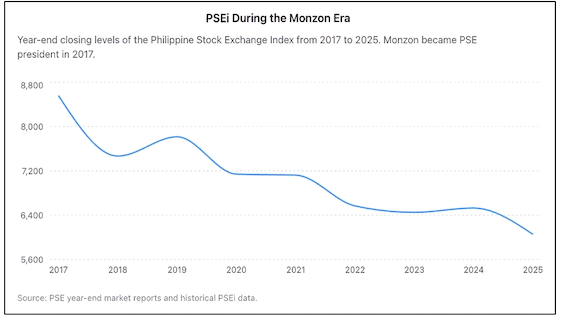

Σχεδόν μια δεκαετία μεταρρυθμίσεων, κι όμως η φιλιππινέζικη χρηματιστηριακή αγορά έκλεισε το 2025 σχεδόν 30% κάτω από το επίπεδο στο οποίο βρισκόταν όταν ο Ramon Monzon ανέλαβε το χρηματιστήριο, όπως φαίνεται στο παραπάνω διάγραμμα.

Το Bloomberg έχει περιγράψει στο παρελθόν την αγορά των Φιλιππίνων ως τη χειρότερη σε απόδοση μεγάλη χρηματιστηριακή αγορά την προηγούμενη δεκαετία, μια ταπεινωτική διάκριση για μια χώρα που πέρασε χρόνια προβάλλοντας τον εαυτό της ως έναν από τους πιο υποσχόμενους επενδυτικούς προορισμούς της Ασίας. Οι παγκόσμιες συνθήκες δεν εξηγούν όλη την επιδείνωση. Κάθε αγορά αντιμετώπισε την πανδημία. Κάθε αγορά αντιμετώπισε τον πληθωρισμό, τις γεωπολιτικές αναταράξεις και τα υψηλότερα επιτόκια. Αλλά πολλές ανέκαμψαν πιο γρήγορα και αναδύθηκαν ισχυρότερες. Οι Φιλιππίνες δεν το έκαναν. Τα στοιχεία είναι ορατά παντού.

Οι ξένοι επενδυτές έχουν γίνει σταθεροί καθαροί πωλητές. Οι καθημερινές συναλλαγές είναι ελάχιστες και συνδέονται στενά με έναν μικρό αριθμό blue-chip μετοχών. Πολλές εισηγμένες εταιρείες διαπραγματεύονται μόνο περιστασιακά. Αρκετές εταιρείες επέλεξαν να διαγραφούν πλήρως, αντιλαμβανόμενες ότι το κόστος παραμονής στο χρηματιστήριο είναι απλώς υψηλότερο από την ανταμοιβή. Μόνο δύο εταιρείες ολοκλήρωσαν αρχικές δημόσιες εγγραφές το 2025. Αυτό όμως δεν είναι απλώς απογοητευτικό για ένα έθνος με πάνω από 110 εκατομμύρια κατοίκους. Είναι κατηγορία για την αδυναμία της αγοράς να προσελκύσει νέους εκδότες.

Οι υποστηρικτές του Monzon επισημαίνουν μια σειρά νέων μεταρρυθμίσεων που εφαρμόστηκαν κατά τη θητεία του. Για να είμαστε δίκαιοι, υπάρχουν πολλές. Το χρηματιστήριο επιδίωξε την εξαγορά της πλατφόρμας σταθερού εισοδήματος Product Disclosure Statement (PDS). Προώθησε τα Αμοιβαία Κεφάλαια Επενδύσεων σε Ακίνητα (REITs). Ώθησε την υποβολή εκθέσεων βιωσιμότητας.近代化 υποδομή διαπραγμάτευσης. Υποστήριξε τον δανεισμό και την εκδανεισμό τίτλων. Στήριξε τις ανοιχτές πωλήσεις. Ενθάρρυνε την ψηφιακή συμμετοχή και τις επενδύσεις μικροεπενδυτών.

Το ζήτημα είναι ότι οι μεταρρυθμίσεις πρέπει να μετρώνται με αποτελέσματα, όχι με δηλώσεις. Ένα χρηματιστήριο έχει δύο θεμελιώδεις λειτουργίες. Πρώτον, πρέπει να επιτρέπει στις εταιρείες να αντλούν αποτελεσματικά κεφάλαια. Δεύτερον, πρέπει να βοηθά τους επενδυτές να διαθέτουν κεφάλαια με εμπιστοσύνη. Και στα δύο μέτρα, το PSE συνεχίζει να δυσκολεύεται.

Είναι τα ETF η απάντηση;

Εδώ έρχεται η πρωτοβουλία για τα ETF. Μειώνοντας σημαντικά τις κεφαλαιακές απαιτήσεις, επιτρέποντας ενεργά διαχειριζόμενα ETF και επεκτείνοντας τους τύπους ιδρυμάτων που μπορούν να λανσάρουν προϊόντα, το χρηματιστήριο στοχεύει να απλοποιήσει τη δημιουργία ETF.

Δεν πρόκειται για εννοιολογικό λάθος, στην πραγματικότητα. Οι ώριμες αγορές σε όλο τον κόσμο έχουν ακμάζουσες βιομηχανίες ETF επειδή τα ETF παρέχουν διαφοροποίηση, μειωμένο κόστος και μεγαλύτερη προσβασιμότητα. Ωστόσο, τα ETF δεν αντικαθιστούν μια υγιή χρηματιστηριακή αγορά. Τα ETF αποδίδουν καλά στην πραγματικότητα επειδή υπάρχουν ήδη ζωντανές κεφαλαιαγορές. Δεν είναι ο λόγος για τον οποίο αυτές οι αγορές έγιναν δυναμικές εξαρχής.

Οι Ηνωμένες Πολιτείες δεν έγιναν η βαθύτερη κεφαλαιαγορά στον κόσμο επειδή είχαν ETF. Δημιούργησαν αυτά τα ETF επειδή είχαν ήδη χιλιάδες εισηγμένες εταιρείες, τεράστια θεσμική συμμετοχή, βαθιά ρευστότητα και ισχυρή εμπιστοσύνη επενδυτών. Το ίδιο μπορεί να ειπωθεί για αγορές όπως η Ιαπωνία, η Σιγκαπούρη, η Αυστραλία και το Χονγκ Κονγκ.

Οι Φιλιππίνες αντιμετωπίζουν μια πολύ πιο θεμελιώδη πρόκληση. Οι επενδυτές δεν αποφεύγουν τις φιλιππινέζικες μετοχές επειδή υπάρχουν πολύ λίγα ETF. Αποφεύγουν τις φιλιππινέζικες μετοχές επειδή αμφισβητούν τις αποτιμήσεις, τη ρευστότητα, τα πρότυπα εταιρικής διακυβέρνησης, το βάθος της αγοράς και τη μακροπρόθεσμη εμπιστοσύνη.

Η λανσάρισμα περισσότερων ETF σε μια αγορά με περιορισμένη ρευστότητα κινδυνεύει απλώς να ανακατανείμει υπάρχοντα χρήματα μεταξύ της ίδιας μικρής δεξαμενής τίτλων. Με άλλα λόγια, τα ETF μπορεί να βελτιώσουν τους σωλήνες, αλλά δεν διορθώνουν τα θεμέλια.

Τα δυσκολότερα ερωτήματα παραμένουν αναπάντητα. Γιατί οι Φιλιππίνες συνεχίζουν να παράγουν τόσο λίγες Αρχικές Δημόσιες Εγγραφές (IPO) σε σχέση με το οικονομικό τους μέγεθος; Γιατί οι ξένοι επενδυτές παραμένουν επίμονοι πωλητές; Γιατί η ρευστότητα της αγοράς παραμένει έντονα συγκεντρωμένη σε μια χούφτα μετοχών; Γιατί το χρηματιστήριο απέτυχε να καλλιεργήσει ένα ισχυρό αγωγό εταιρειών μεσαίου μεγέθους υψηλής ανάπτυξης; Γιατί πολλοί επιχειρηματίες εξακολουθούν να προτιμούν ιδιωτικά κεφάλαια έναντι δημόσιων αγορών;

Αυτά είναι τα ερωτήματα που καθορίζουν εάν ένα χρηματιστήριο πετυχαίνει ή αποτυγχάνει. Η δυσάρεστη πραγματικότητα είναι ότι η εμπιστοσύνη — όχι η καινοτομία προϊόντων — είναι το πιο σπάνιο αγαθό της αγοράς. Ειρωνικά, ο ίδιος ο Monzon έχει αναγνωρίσει ότι η εμπιστοσύνη είναι το πιο σημαντικό συστατικό σε οποιαδήποτε κεφαλαιαγορά. Σε αυτό το σημείο, έχει απολύτως δίκιο.

Αλλά η εμπιστοσύνη δεν μπορεί να νομοθετηθεί μέσω εγκυκλίων. Δεν μπορεί να κατασκευαστεί μέσω νέων προϊόντων. Δεν μπορεί να αποκατασταθεί μέσω δελτίων τύπου που ανακοινώνουν ένα ακόμη πακέτο μεταρρυθμίσεων. Η εμπιστοσύνη κερδίζεται μέσω ικανής απόδοσης.

Λογοδοσία διακυβέρνησης

Μετά από σχεδόν εννέα χρόνια, οι επενδυτές δικαιούνται να ρωτήσουν εάν τα προβλήματα του PSE είναι απλώς δομικά ή εάν και η ηγεσία πρέπει να φέρει ευθύνη. Ένας διευθύνων σύμβουλος δεν μπορεί να παίρνει χρέωση για κάθε πρωτοβουλία ενώ αποδίδει κάθε απογοητευτικό αποτέλεσμα σε εξωτερικούς παράγοντες. Η ηγεσία σημαίνει τελικά λογοδοσία για αποτελέσματα.

Και έτσι η πρόταση για τα ETF, τόσο λογική όσο και είναι από μόνη της, δεν πρέπει να θεωρείται σημείο καμπής. Είναι μια σταδιακή βελτίωση, όχι επανάσταση. Μπορεί να κάνει την αγορά λίγο πιο αποδοτική, αλλά δεν πρόκειται να αντιμετωπίσει τα βαθύτερα προβλήματα με τα οποία παλεύει το χρηματιστήριο εδώ και καιρό.

Η πρόκληση που αντιμετωπίζει το PSE δεν είναι η έλλειψη ETF. Εδώ απουσιάζουν η εμπιστοσύνη, η ρευστότητα, η συμμετοχή και η ανάπτυξη. Αλλά μέχρι να αντιμετωπιστούν αυτά τα ζητήματα, οποιεσδήποτε νέες μεταρρυθμίσεις θα εκλαμβάνονται πιθανώς λιγότερο ως πρόοδος και περισσότερο ως μια ακόμη προσπάθεια αλλαγής της διάταξης των σωλήνων, ενώ το σπίτι συνεχίζει να χάνει κατοίκους λόγω σαθρών θεμελίων. – Rappler.com

Σημείωση Έρευνας Vantage Point: Τα παραπάνω διαγράμματα ετοιμάστηκαν από την Vantage Point από δημόσια διαθέσιμα δεδομένα χρηματιστηρίου και ετήσιες εκθέσεις αγοράς. Η ανάλυση μετρά την απόδοση του Χρηματιστηρίου των Φιλιππίνων κατά τη θητεία του Ramon Monzon ως προέδρου και Διευθύνοντος Συμβούλου έναντι των περιφερειακών ομολόγων χρησιμοποιώντας κοινή βάση του 2017. Οι πηγές περιλαμβάνουν επίσημες εκθέσεις PSE, ιστορικά αρχεία PSEi και δεδομένα δεικτών αναφοράς περιφερειακής αγοράς.

Κάντε κλικ εδώ για άλλα άρθρα Vantage Point.

Ευκαιρία της αγοράς

Τιμή Housecoin(HOUSE)

$0.0014708

$0.0014708$0.0014708

USD

Housecoin (HOUSE) Ζωντανό Διάγραμμα Τιμών

Αποποίηση ευθύνης: Τα άρθρα που αναδημοσιεύονται σε αυτόν τον ιστότοπο προέρχονται από δημόσιες πλατφόρμες και παρέχονται μόνο για ενημερωτικούς σκοπούς. Δεν αντικατοπτρίζουν απαραίτητα τις απόψεις της MEXC. Όλα τα πνευματικά δικαιώματα ανήκουν στους αρχικούς συγγραφείς. Εάν πιστεύετε ότι οποιοδήποτε περιεχόμενο παραβιάζει τα δικαιώματα τρίτου μέρους, επικοινωνήστε με τη διεύθυνση crypto.news@mexc.com για την αφαίρεσή του. Η MEXC δεν παρέχει εγγυήσεις σχετικά με την ακρίβεια, την πληρότητα ή την επικαιρότητα του περιεχομένου και δεν ευθύνεται για οποιεσδήποτε ενέργειες που γίνονται με βάση τις παρεχόμενες πληροφορίες. Το περιεχόμενο δεν αποτελεί οικονομική, νομική ή άλλη επαγγελματική συμβουλή, ούτε θα πρέπει να θεωρηθεί σύσταση ή προώθηση της MEXC.

Μπορεί επίσης να σας αρέσει

Οι traders επιλογών Bitcoin στοχεύουν στα $52K έως τον Ιούλιο καθώς αυξάνονται τα bearish στοιχήματα

Το Bitcoin διαπραγματεύεται κοντά στα $62.500 μετά την πτώση από το επίπεδο των $65.000 νωρίτερα αυτή την εβδομάδα, καθώς οι αγορές παραγώγων δείχνουν μια αξιοσημείωτη αλλαγή στο κλίμα μεταξύ ο

Κοινοποίηση

Hokanews2026/06/20 10:55

2 αδέρφια νεκρά σε σύγκρουση MPV με αυτοκίνητο

Ένας οδηγός αυτοκινήτου αναφέρθηκε ότι τραυματίστηκε σοβαρά και νοσηλεύεται στο Νοσοκομείο Sultan Ahmad Shah.

Κοινοποίηση

Free Malaysia Today2026/06/20 10:40

Εξασφαλίστε τη νίκη του PH, ανεξάρτητα από το κόμμα, λέει ο Mat Sabu στην Amanah

Ο πρόεδρος του Amanah λέει ότι ο κομματικός μηχανισμός δεν πρέπει να εγκαταλείψει τους συμμάχους του, καθώς αυτό θα ήταν επιζήμιο για τις πιθανότητες του Pakatan Harapan στις κάλπες.

Κοινοποίηση

Free Malaysia Today2026/06/20 07:26

Νέες τάσεις

ΠερισσότεραΖωντανά νέα 24/7

Περισσότερα